아시아 지역 거시경제 변동사항입니다.

2022년 4분기에서 2023년 1분기 기준으로, 1분기동안 변화를 살펴봅니다.

시작!

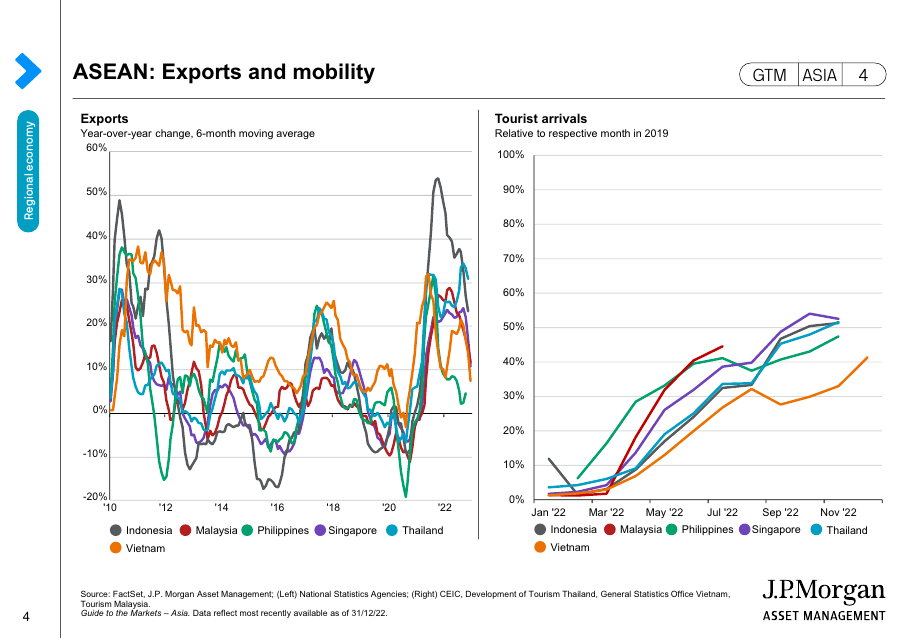

아세안의 수출이 너나 할 것 없이 줄었습니다.

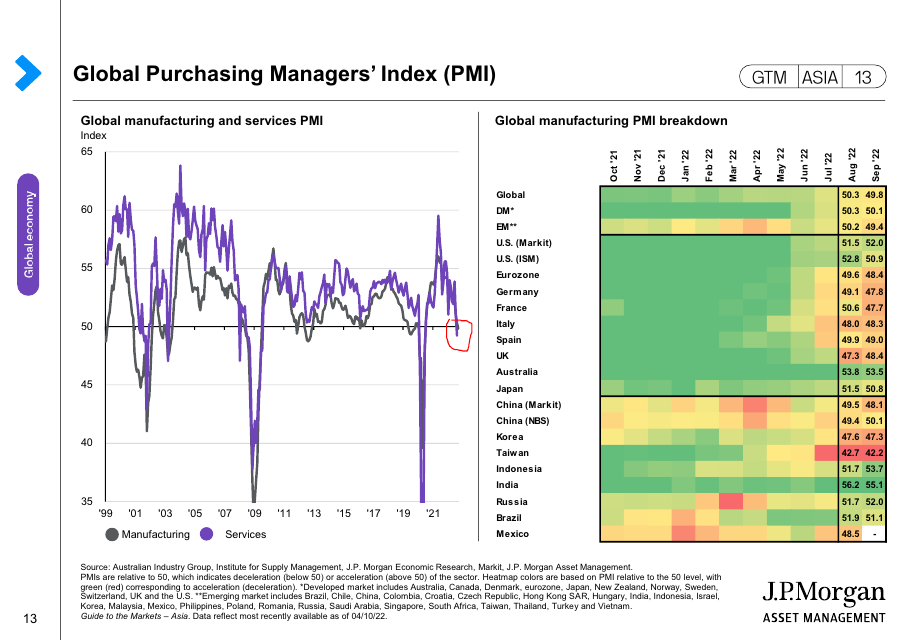

Headline Consumer PMI는 정점을 지난 모습입니다.

지난분기에는 US만이 정점을 지난 모습이었는데, 이제 다 정점을 지났습니다.

글로벌 제조업 및 서비스업 PMI가 50 밑에서 소폭 하락했습니다.

PMI 기준으로는 India가 가장 강하게 버티고 있습니다.

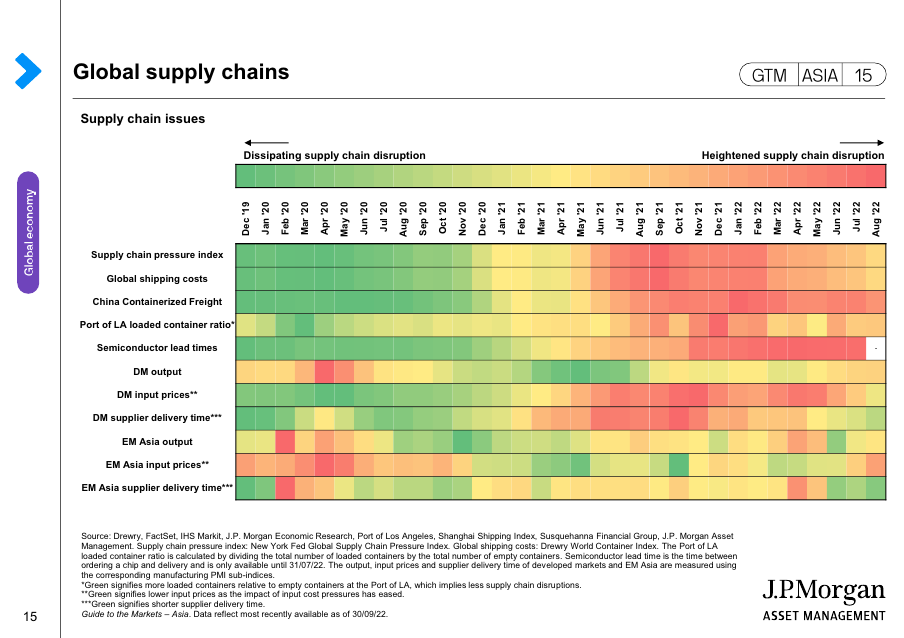

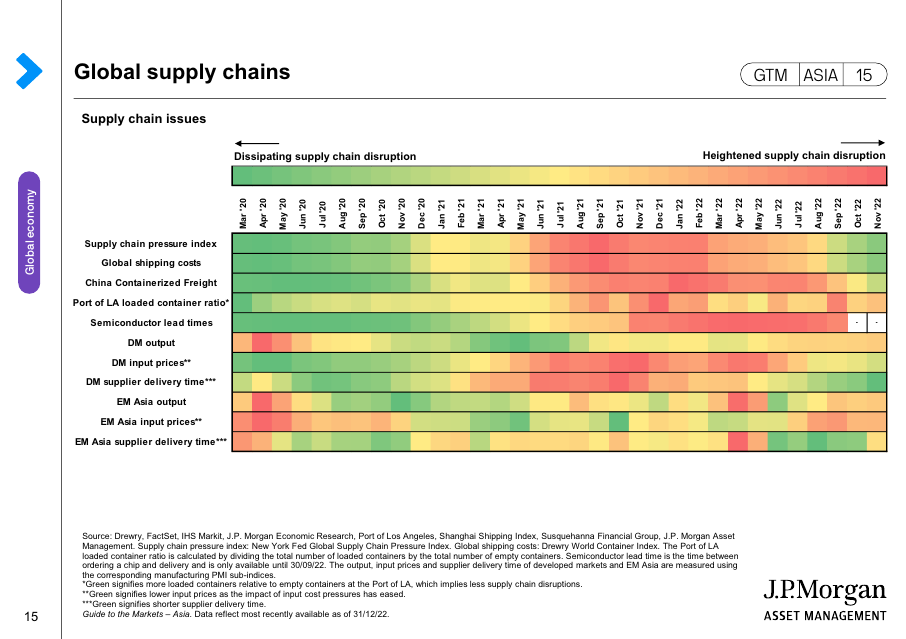

글로벌 공급망 차질이 해소되는 모습입니다.

경기 과열이 해소되는 하나의 근거로 볼 수 있습니다.

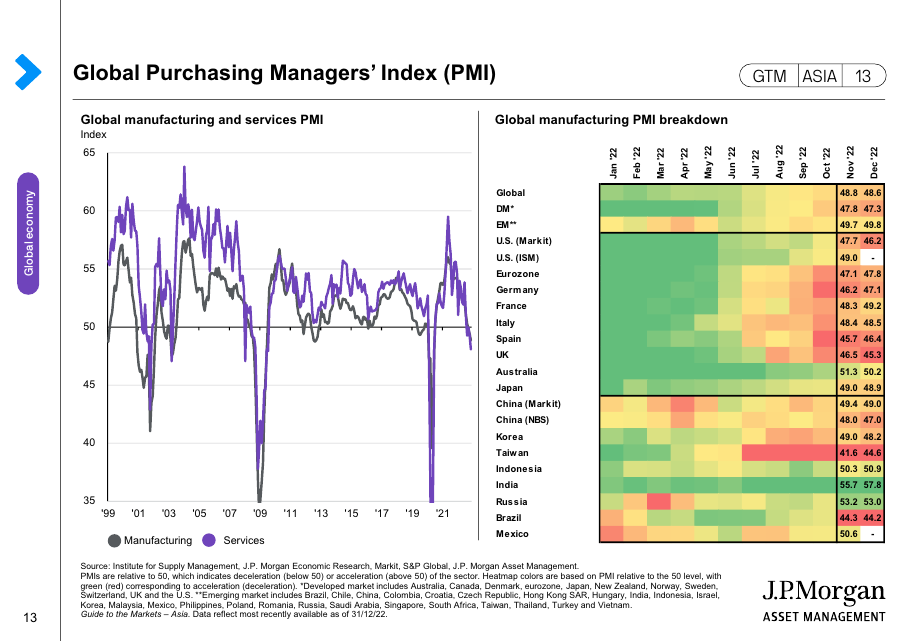

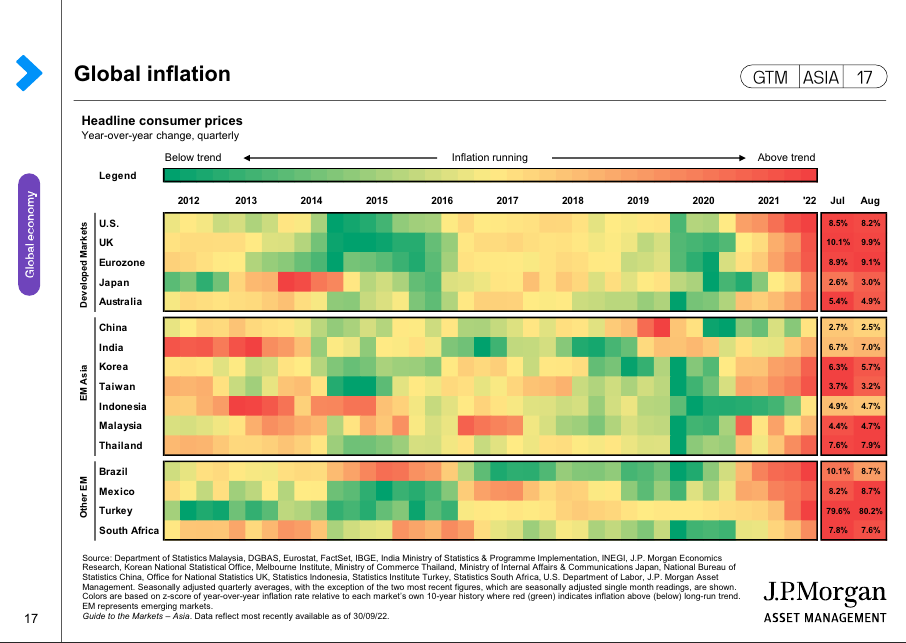

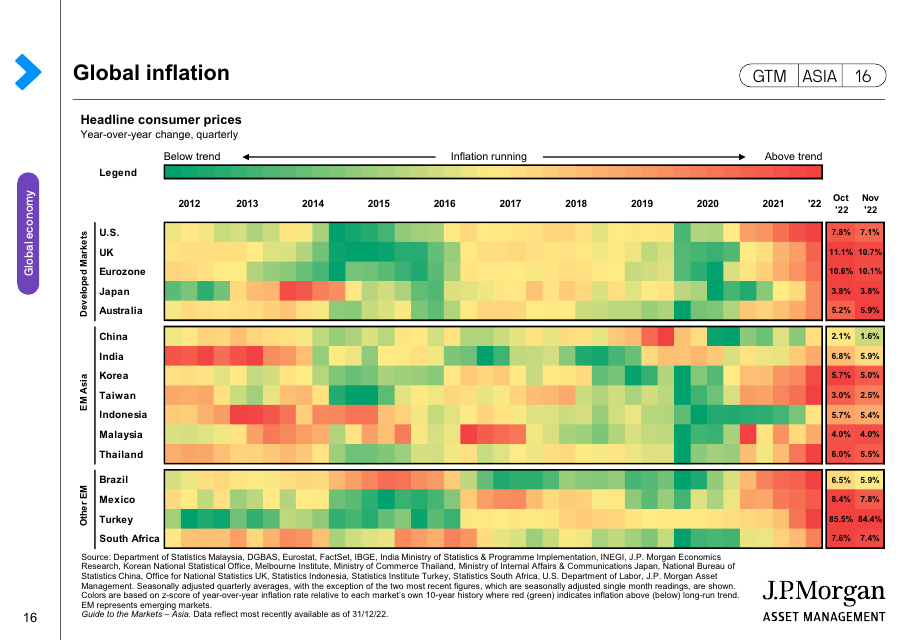

PMI 수치를 통해 경기 침체가 나타나는 가운데, 물가 압력이 더 낮아지겠군요.

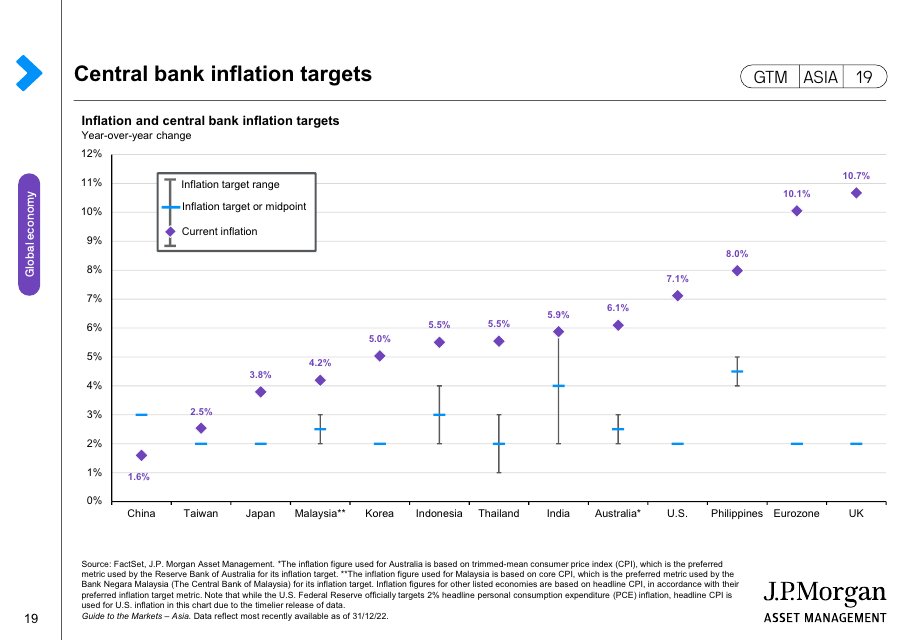

한 분기 사이에 중국, 인도, 브라질에서 인플레이션 압력이 완화된 모습입니다.

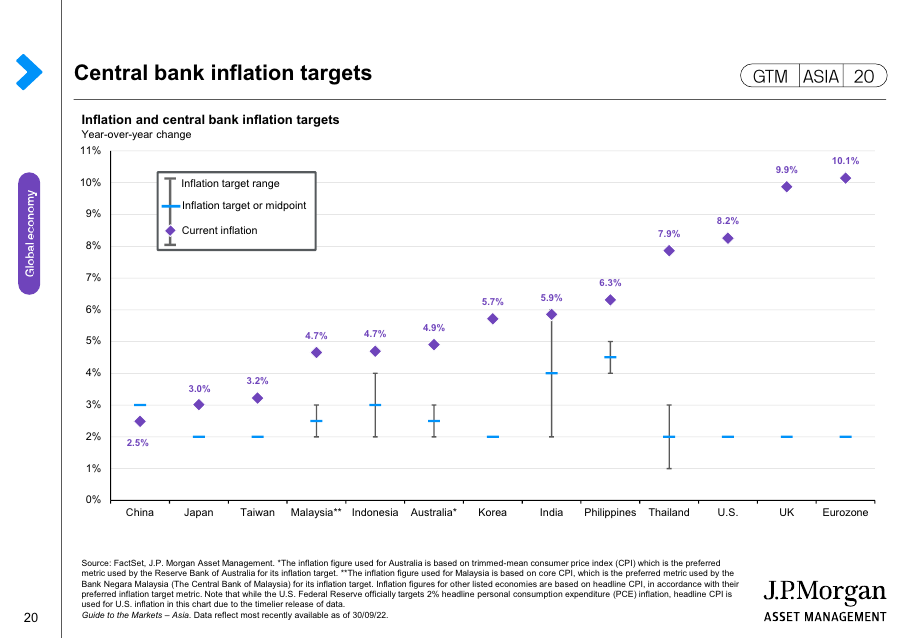

한국의 물가상승률은 5%로 target을 초과한 상태입니다.

단순하게 인플레이션만 봤을때는 한국보다 심각한 나라들도 많습니다.

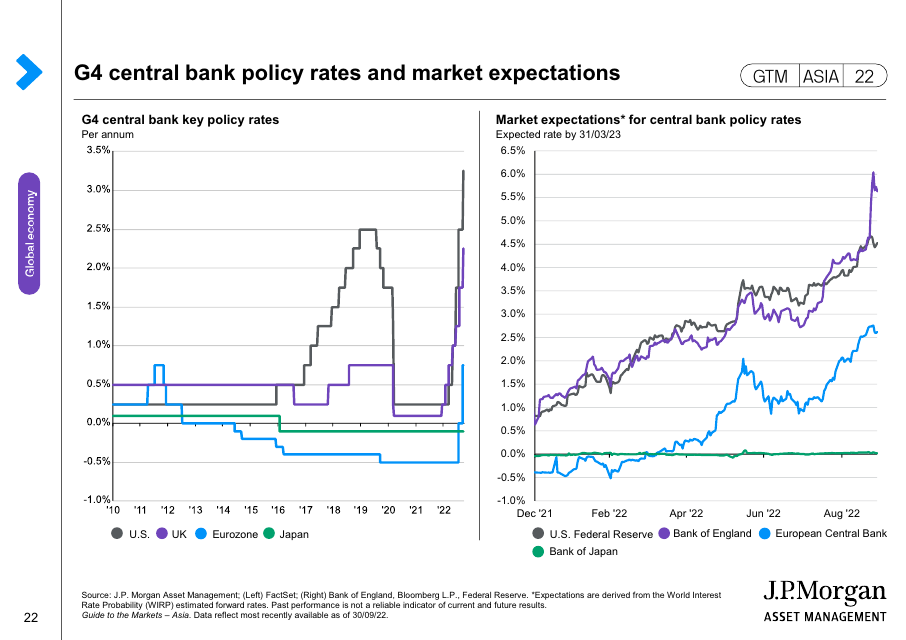

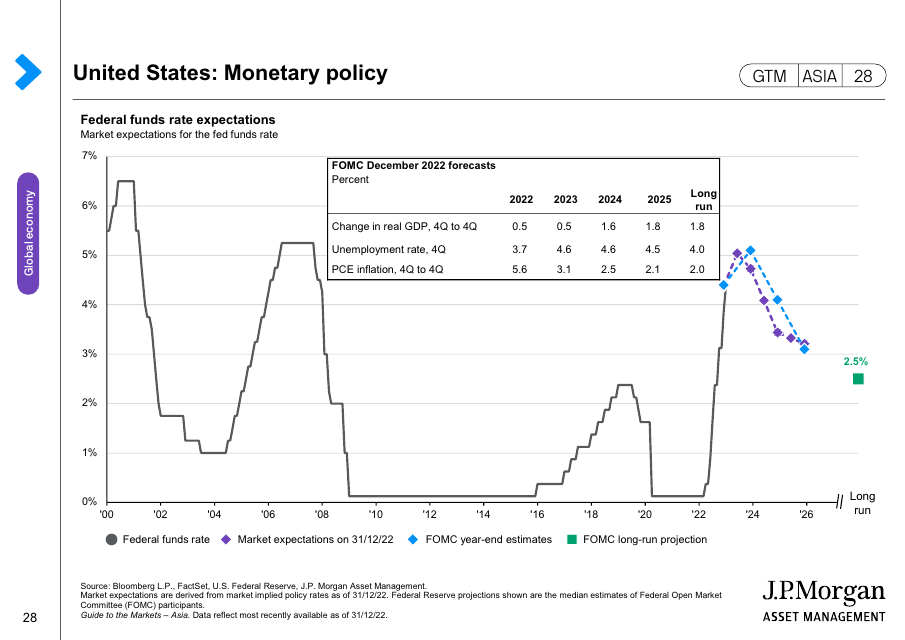

한국의 2023년 정책금리 전망 상단은 대략 3.8%에서 3.5%로 낮아졌고,

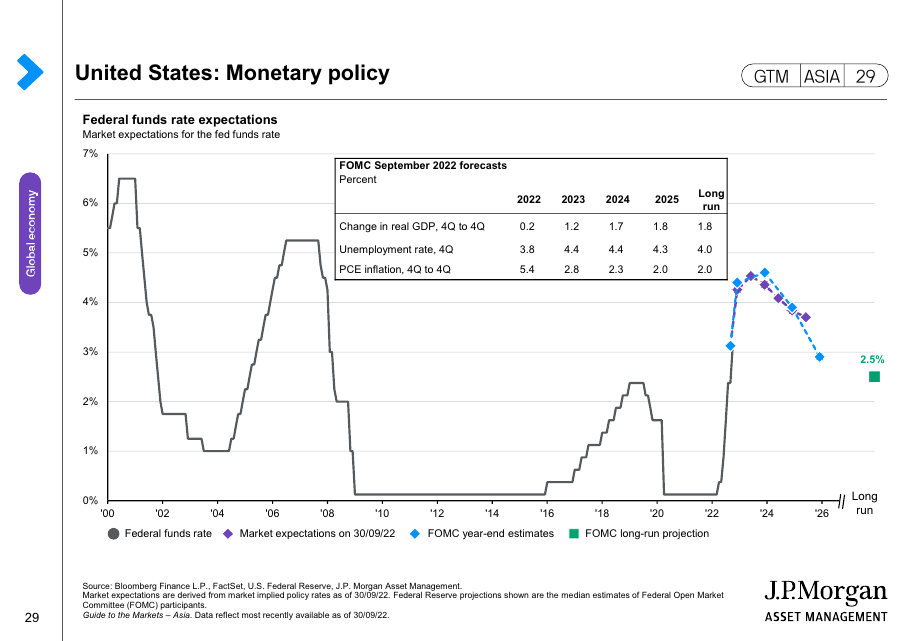

미국의 2023년 정책금리 전망 상단은 4.6%에서 5.0%로 높아졌습니다.

G4를 보면 정책금리 변동 모습이 난리도 아닙니다.

금융의 변화가 안정적일 것 같지만, 수만가지 이유로 예측이 참 어렵습니다.

다만 대응할뿐입니다.

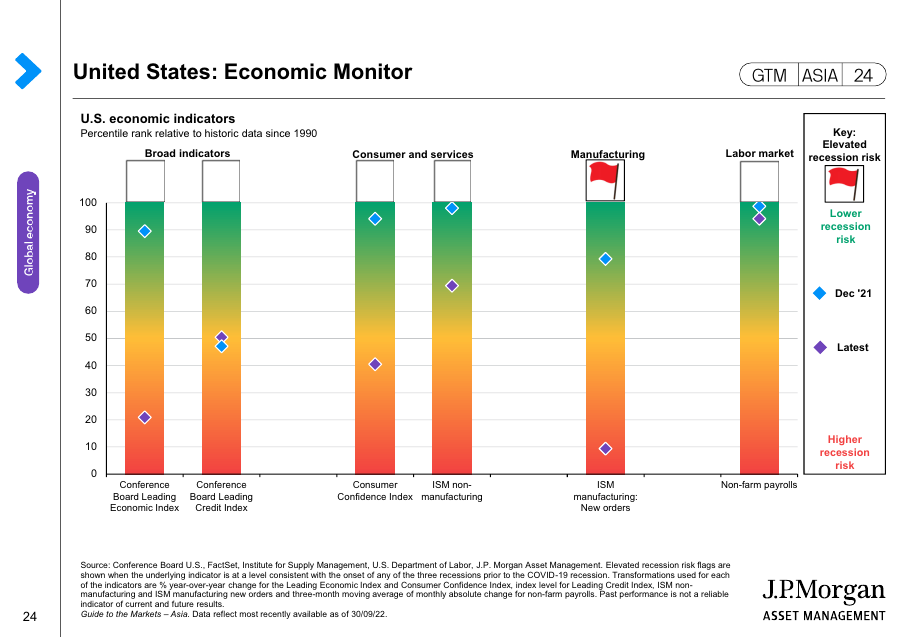

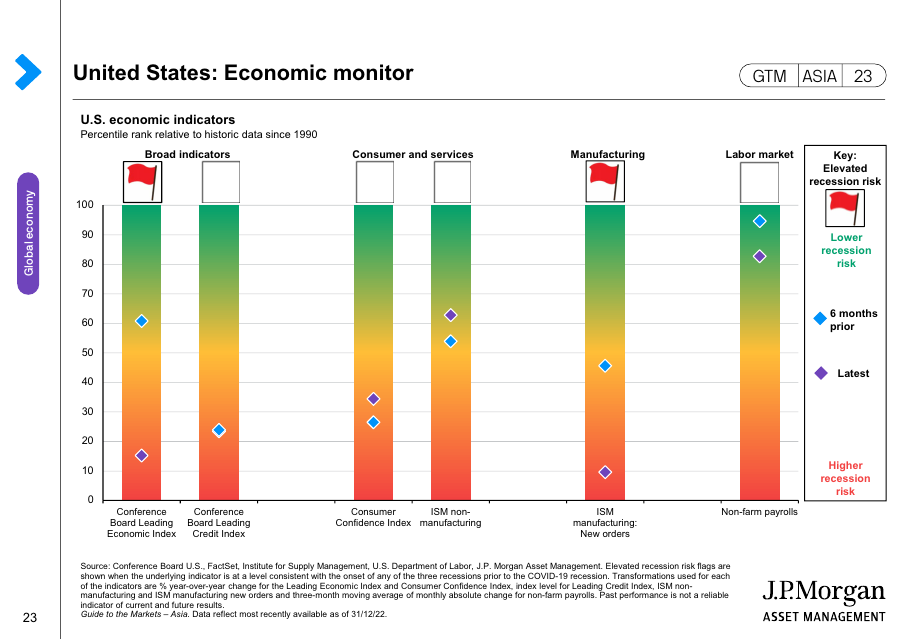

미국은 한 분기 사이에 경제 경고등이 하나 더 켜졌네요.

Recession Risk가 늘었고, 전반적으로 상황이 악화되었습니다.

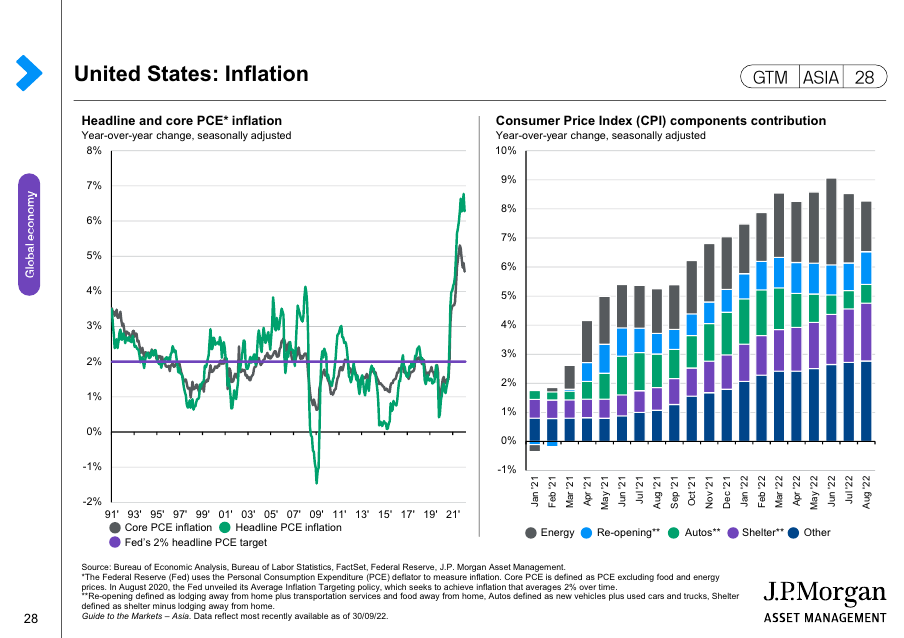

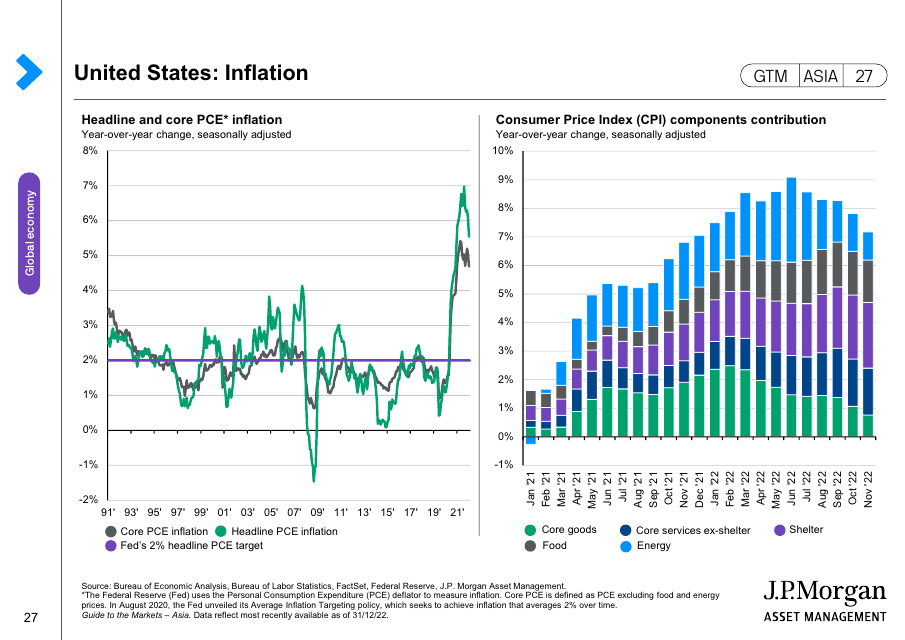

US는 Headline PCE가 감소하였으나, core PCE는 유지되는 모습입니다.

FFR 금리 수준은 전분기 예상보다 높아졌습니다.

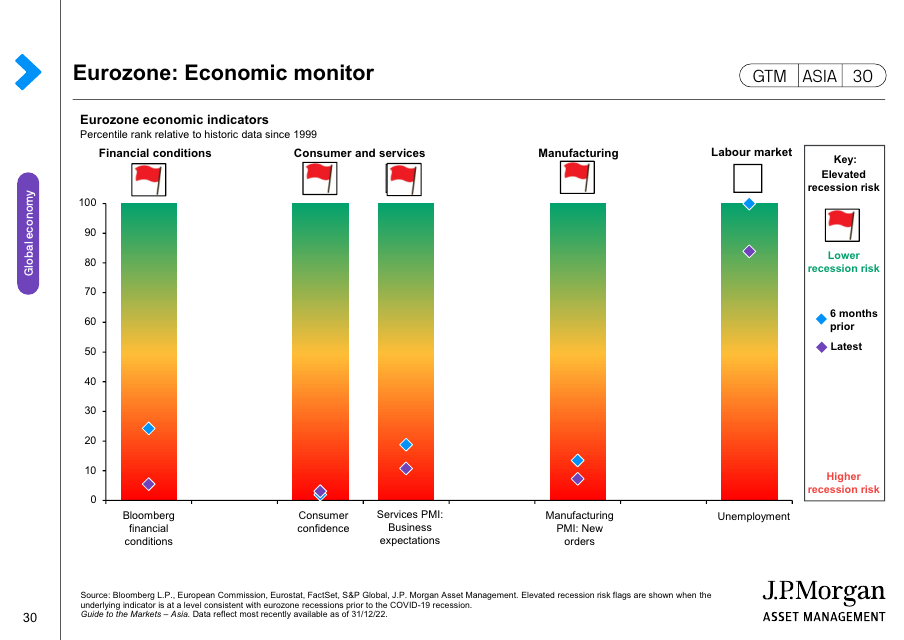

유로존은 경제 경고등에 4개의 빨간불이 켜졌습니다.

오직 굳건한 Labour market으로 버티는 실정입니다.

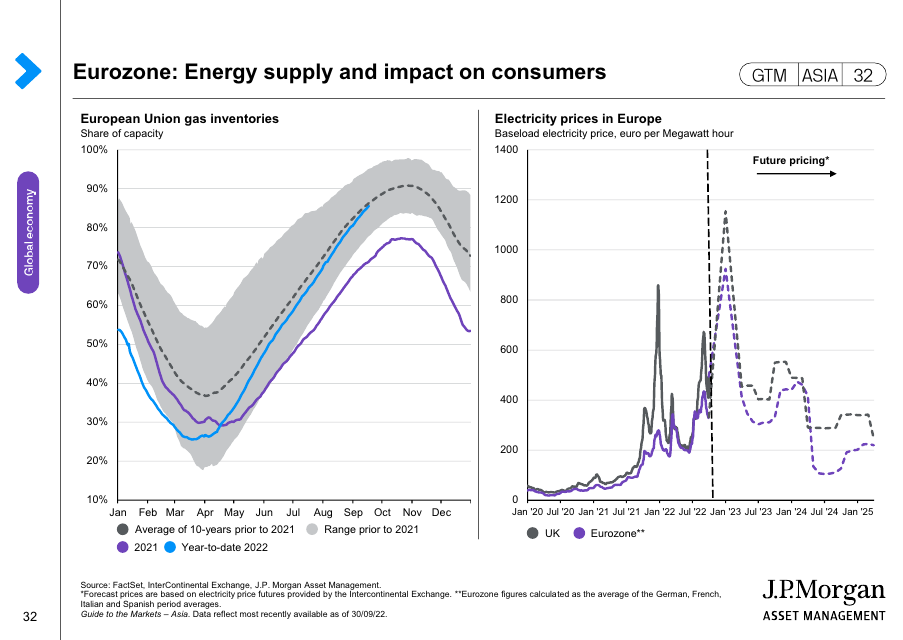

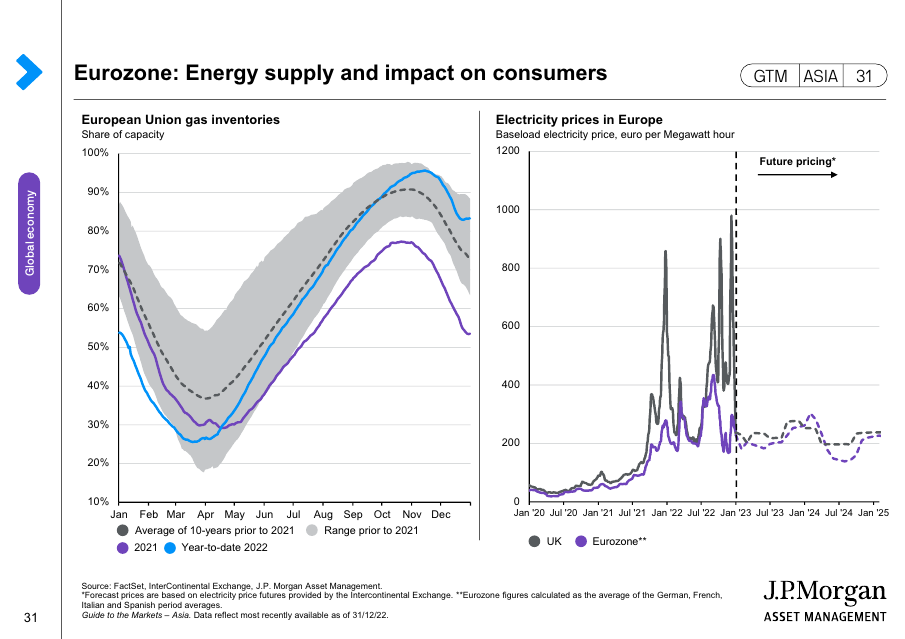

유로존이 불행 중 다행인것은 평균치를 넘는 가스 재고량과,

빠르게 안정을 찾은 전기료 단가입니다.

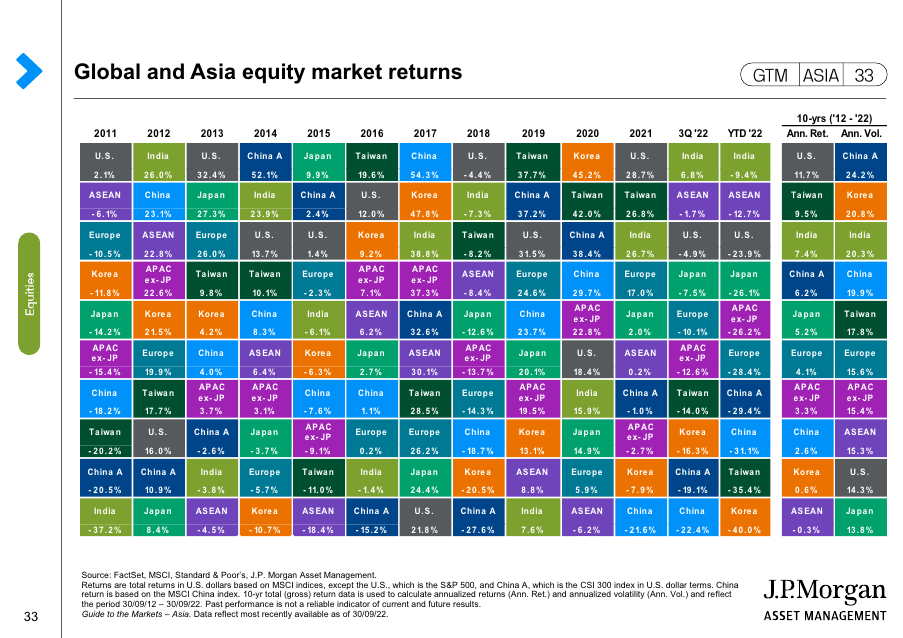

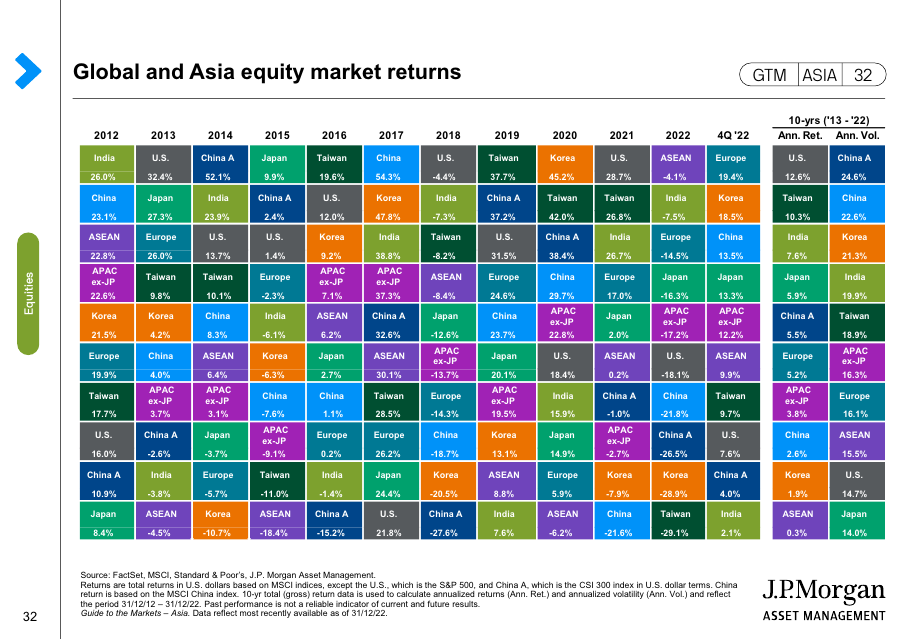

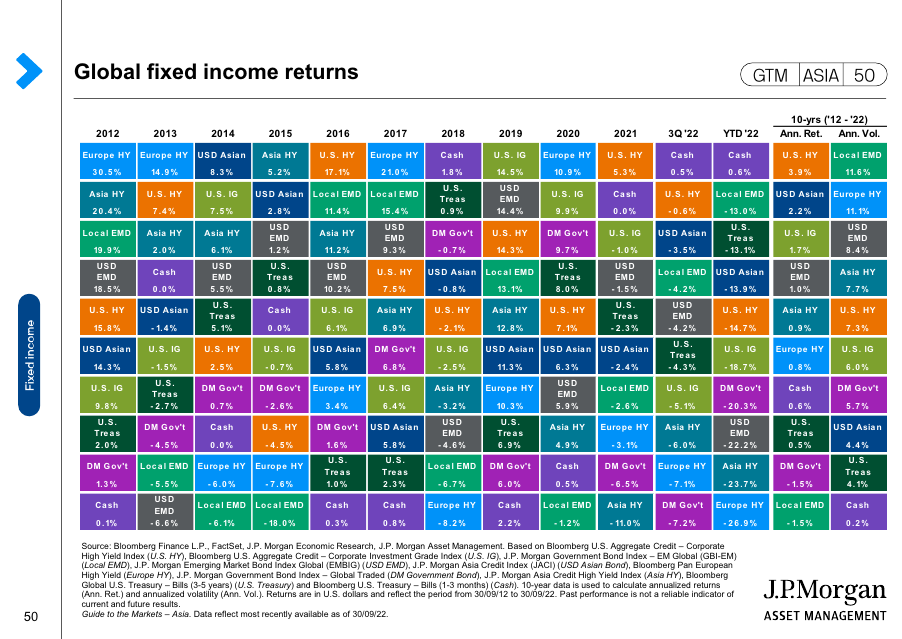

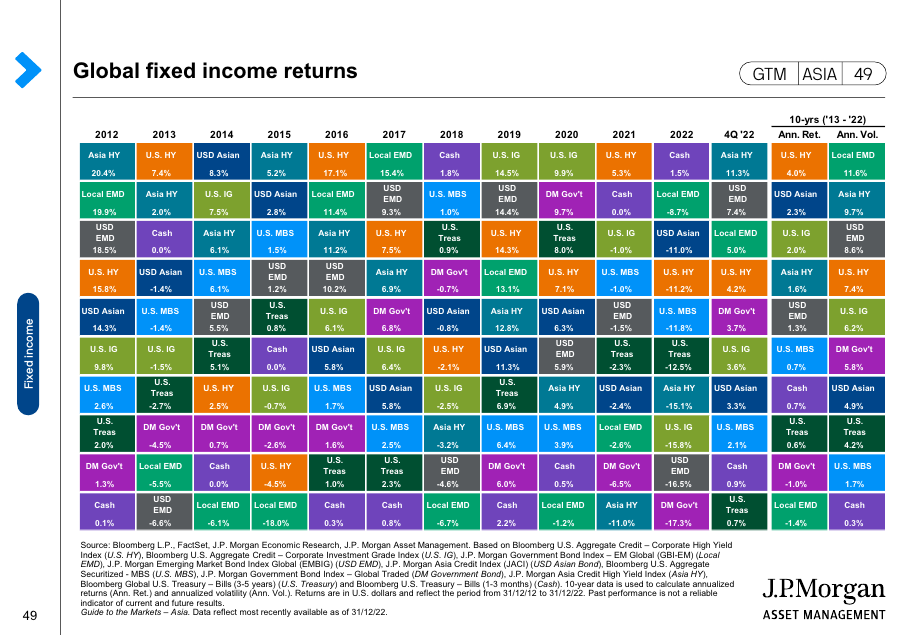

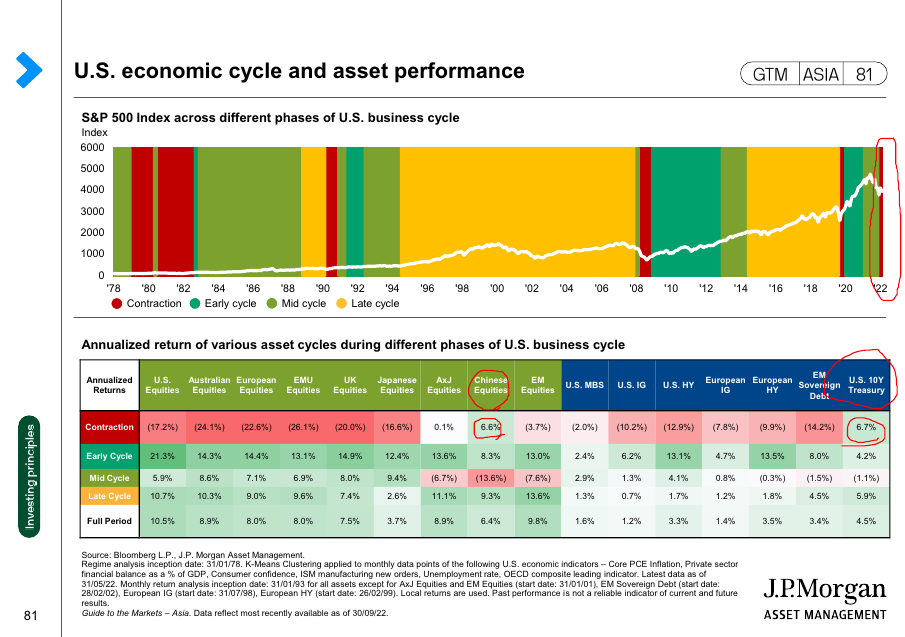

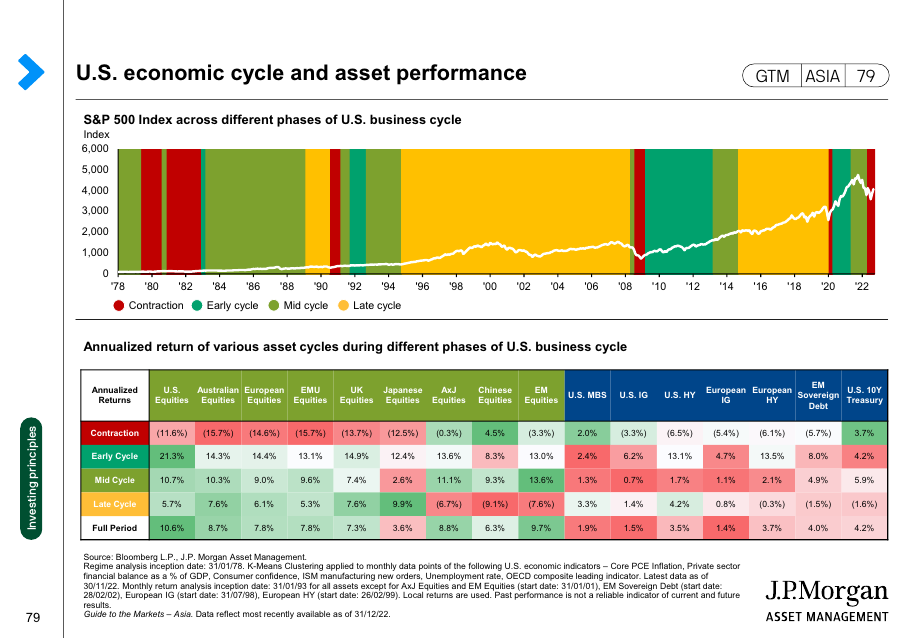

연도별 국가별 수익률과 변동성 실적 현황입니다.

다양한 해석이 가능하지만, 잘못된 해석을 주의해야 합니다.

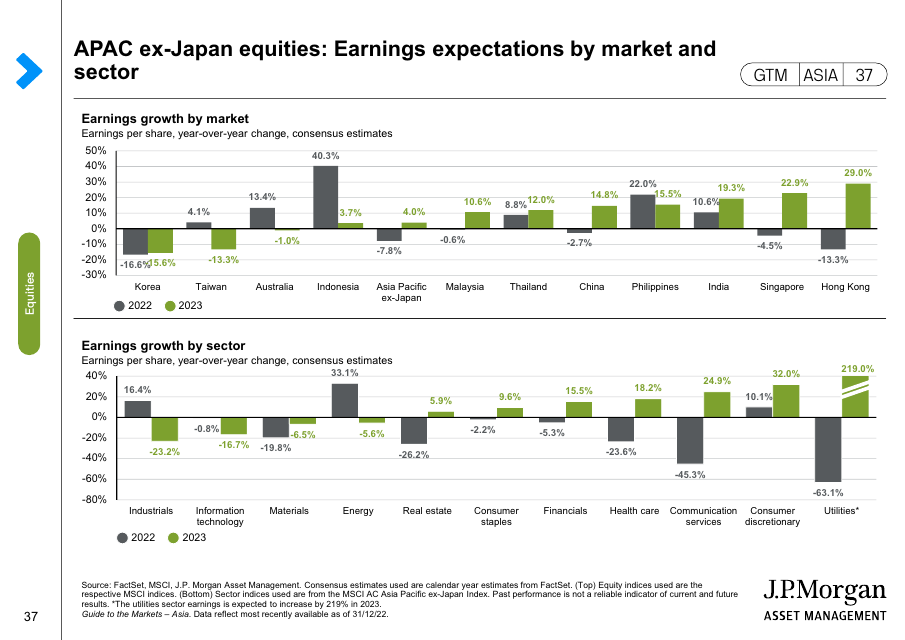

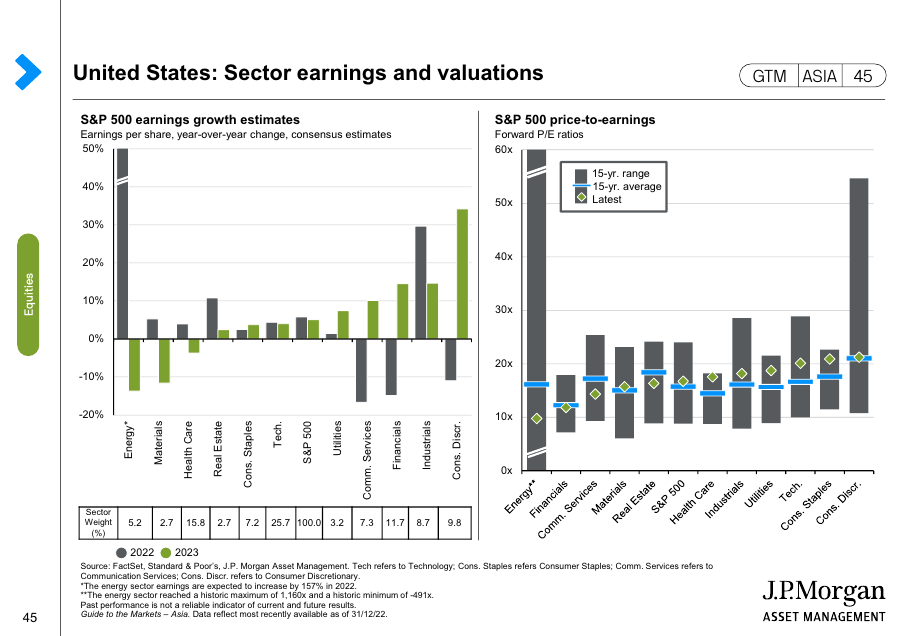

2023년에는 US와 아태(일본제외)에 투자하되, EM과 유럽은 피하는게 좋겠습니다.

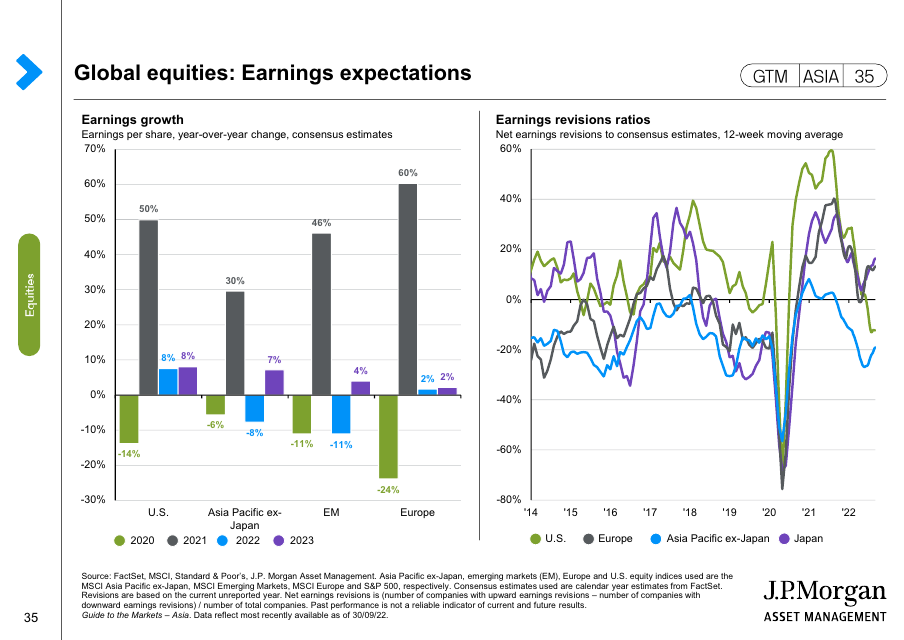

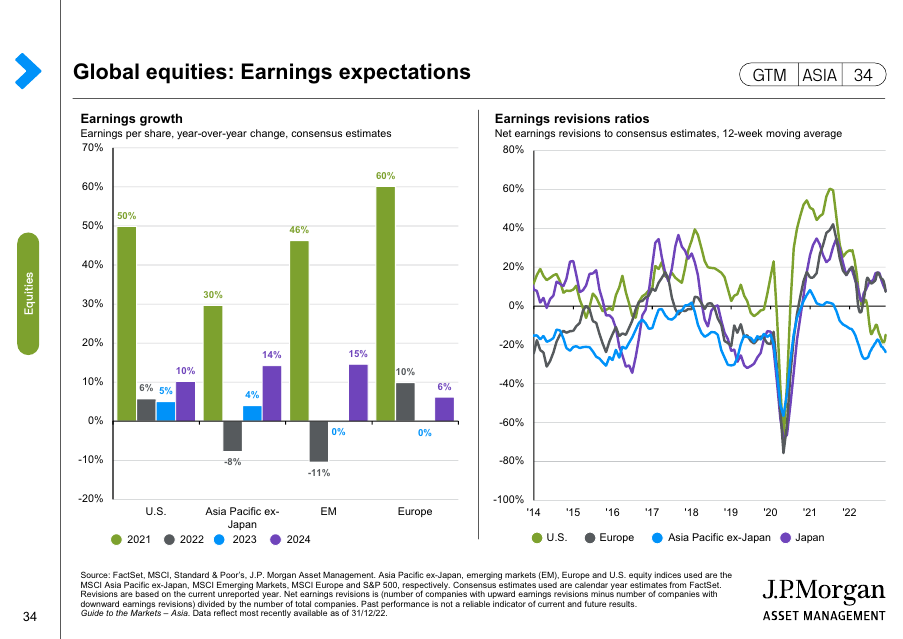

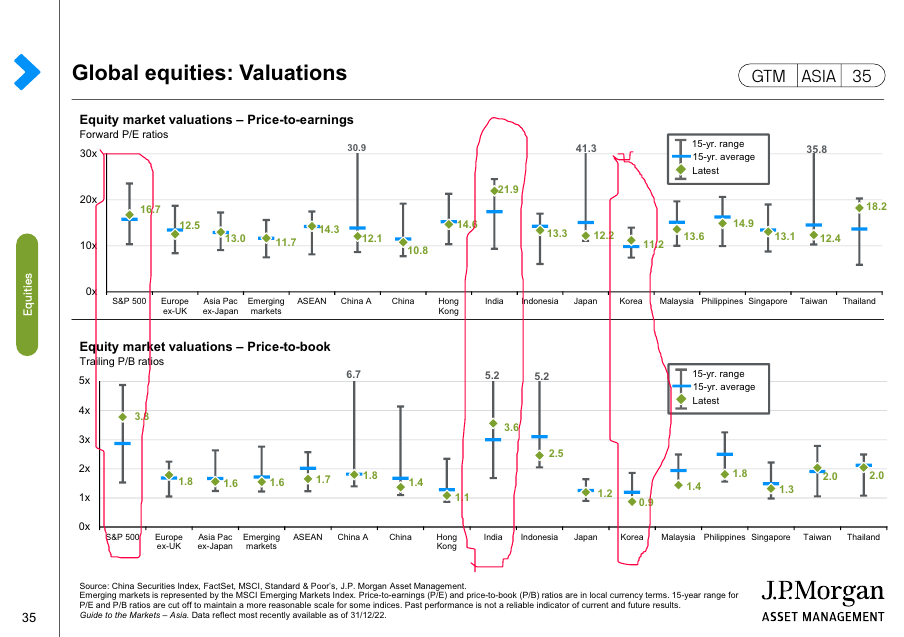

한국은 주가는 낮아졌는데 fwd PER은 높아졌네요

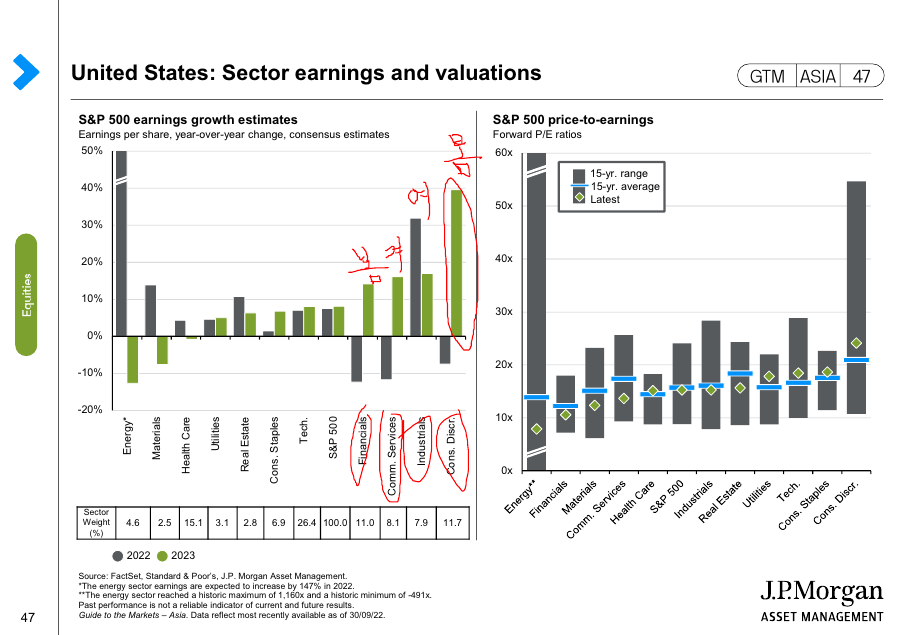

2023년에도 한국은 Earning이 약하니 베타를 조절하고 롱숏으로 대응합시다.

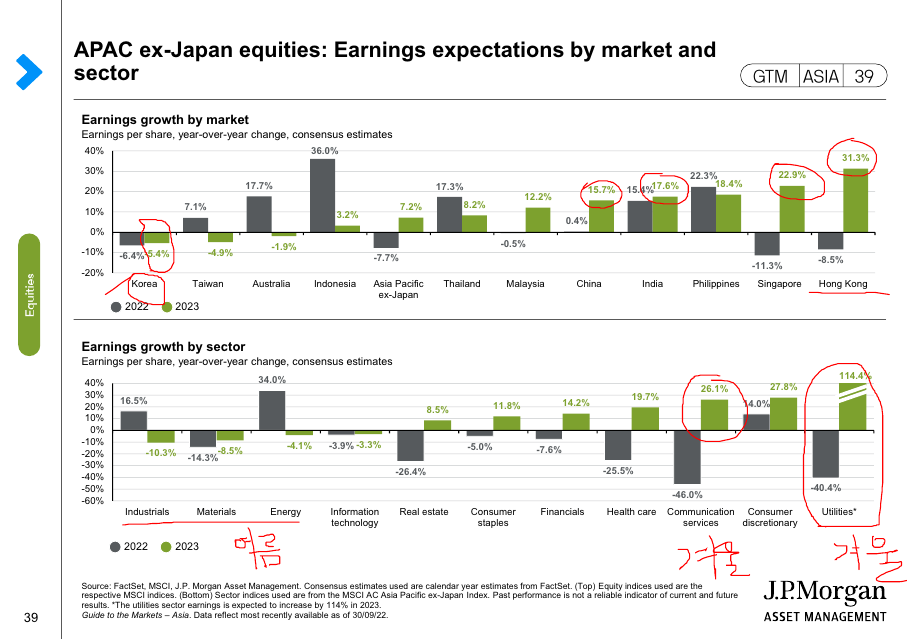

India, Utility에 투자할 방법을 찾읍시다.

자료마다 내용이 충돌되는 것 같아서 주의가 필요합니다.

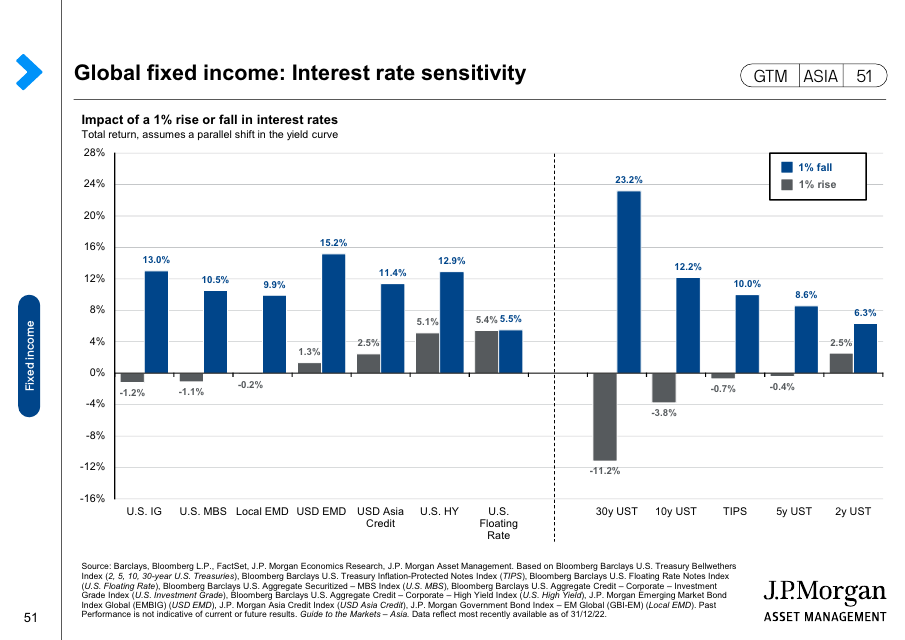

채권의 자산별 투자방법을 직접 파악해야 합니다.

연도별, 자산별 수익률 실적은 좋은 참고 자료입니다.

채권별로 Yield와 Duration을 체크하기 좋은 자료입니다.

금리가 올라도 내려도 5% 이상 수익을 얻는 채권이 인상적입니다.

US HY, US Floating Rate가 눈에 들어옵니다.

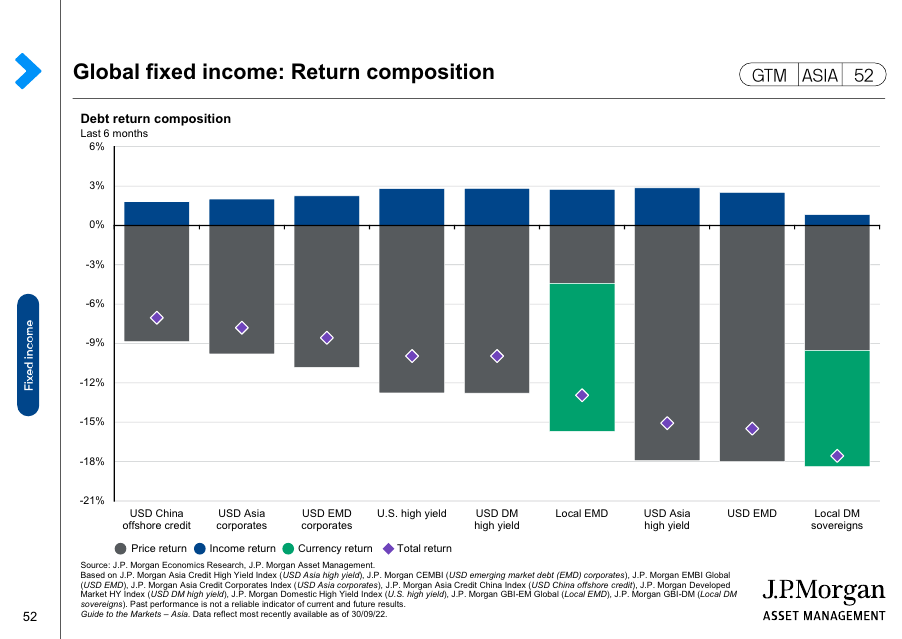

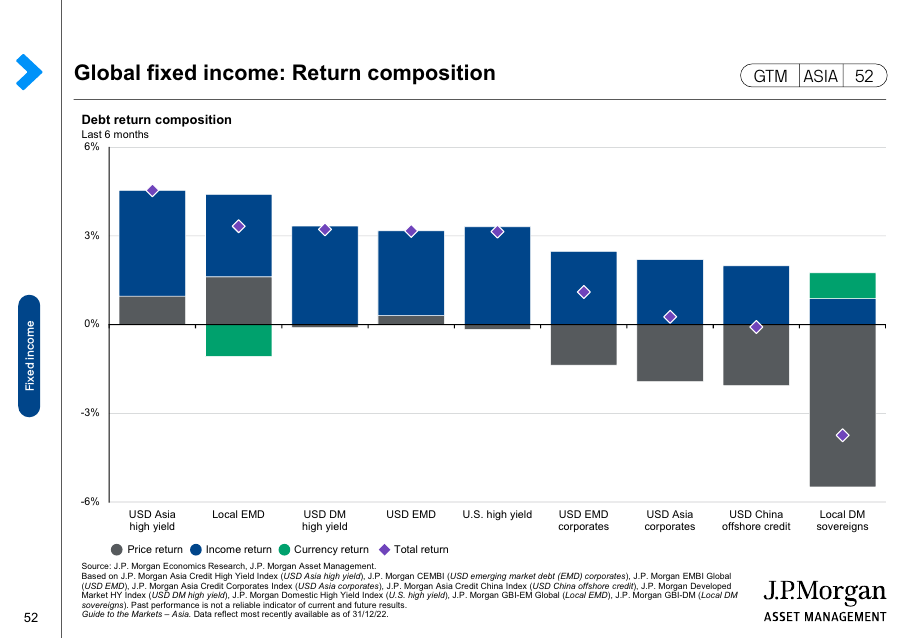

채권별 Return Composition이 많이 변했네요.

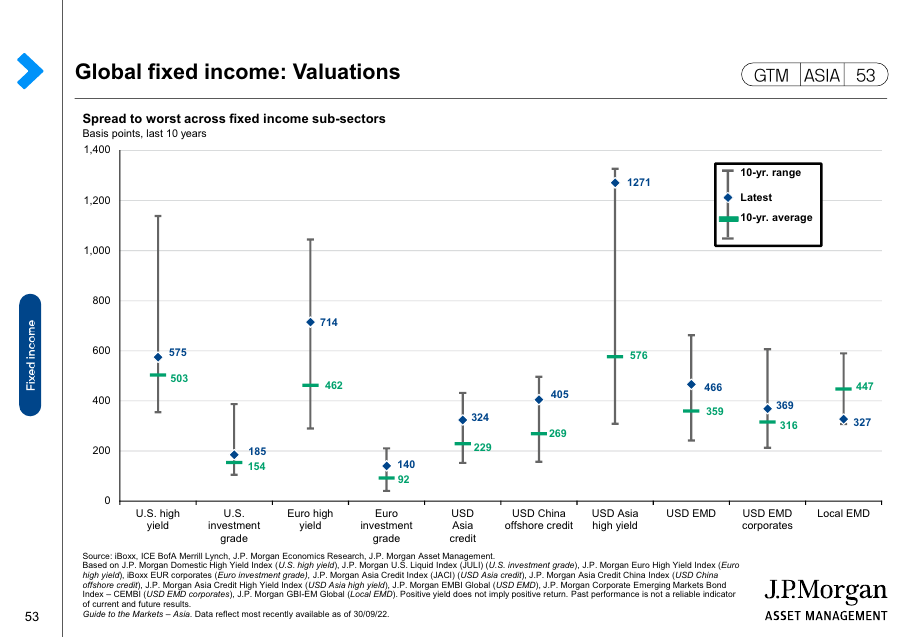

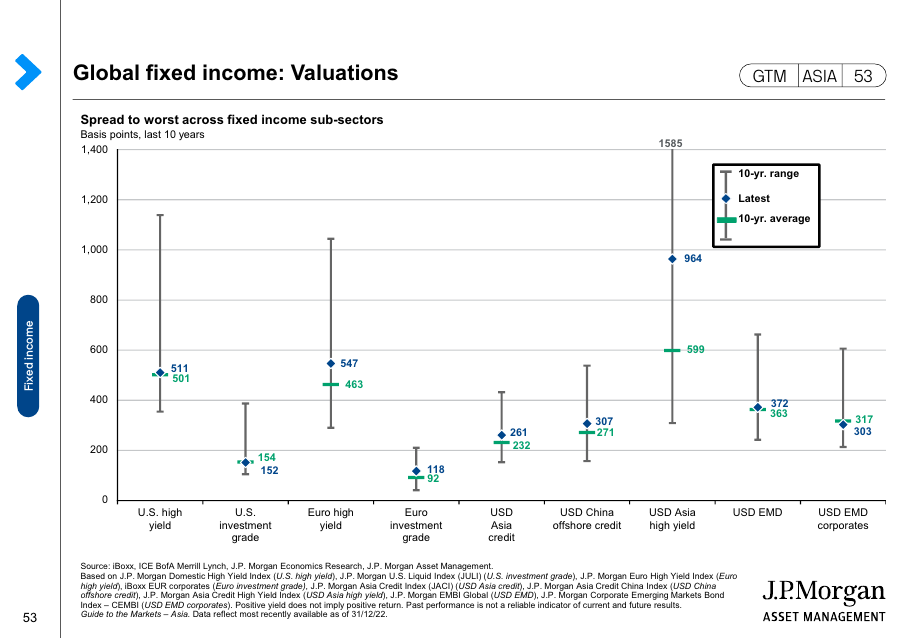

Spread to worst가 낮아졌습니다.

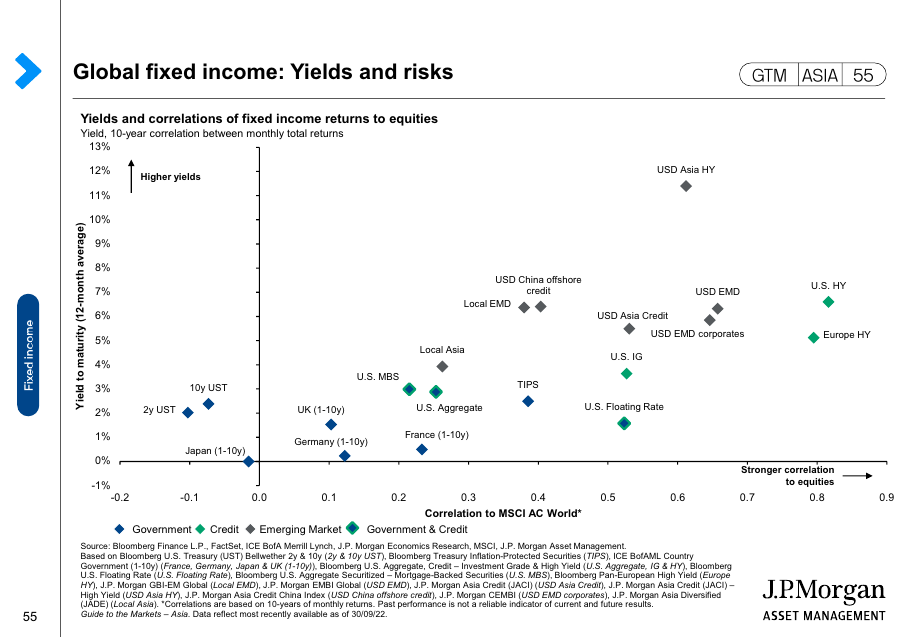

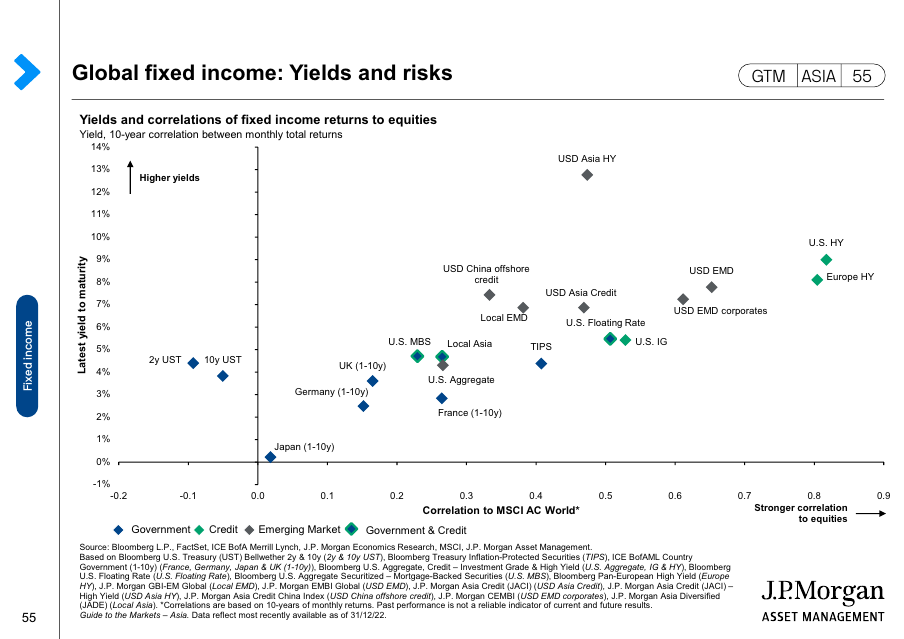

Fixed Income은 equity와의 상관관계를 risk로 표현하는군요.

risk 대비 yield to maturity가 높아졌습니다.

채권에 관심을.

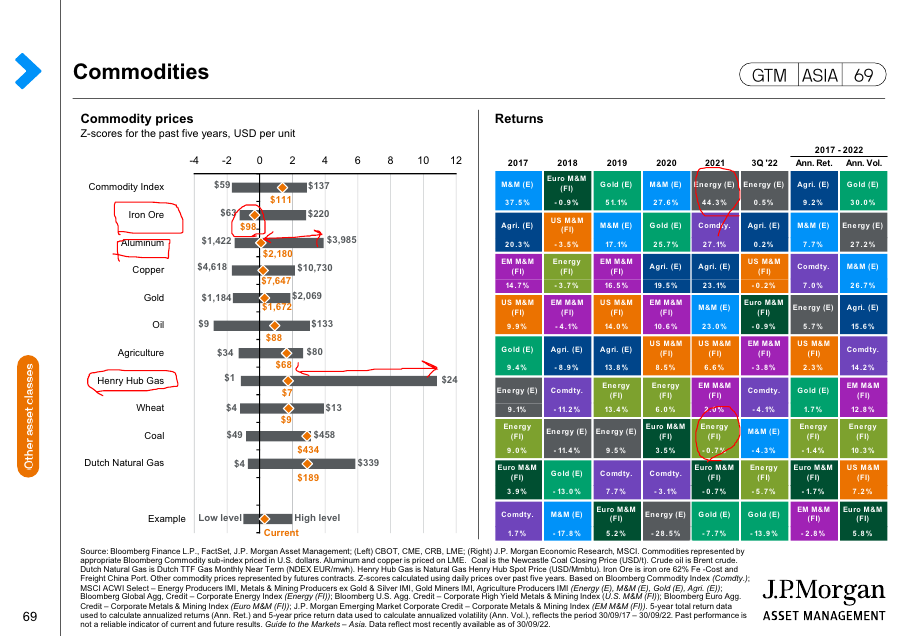

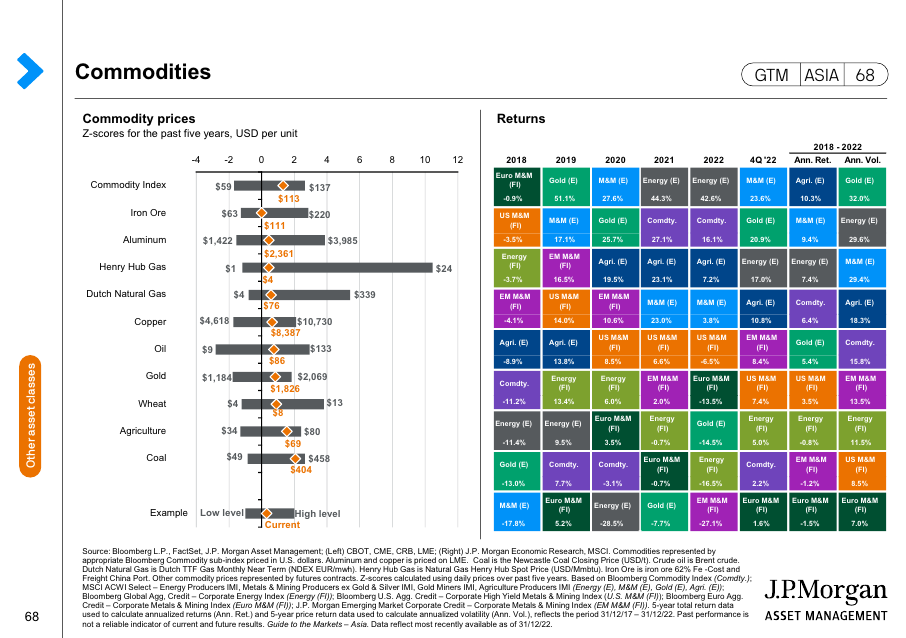

2022년에 Commodities도 좋았습니다.

Commodities를 활용하려면, ETF Selection이 되어 있어야 합니다.

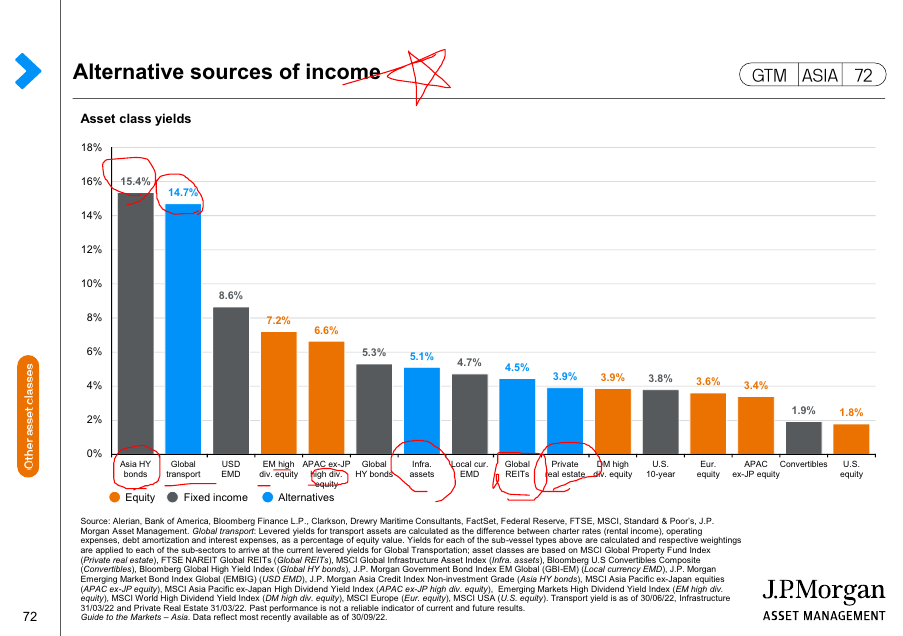

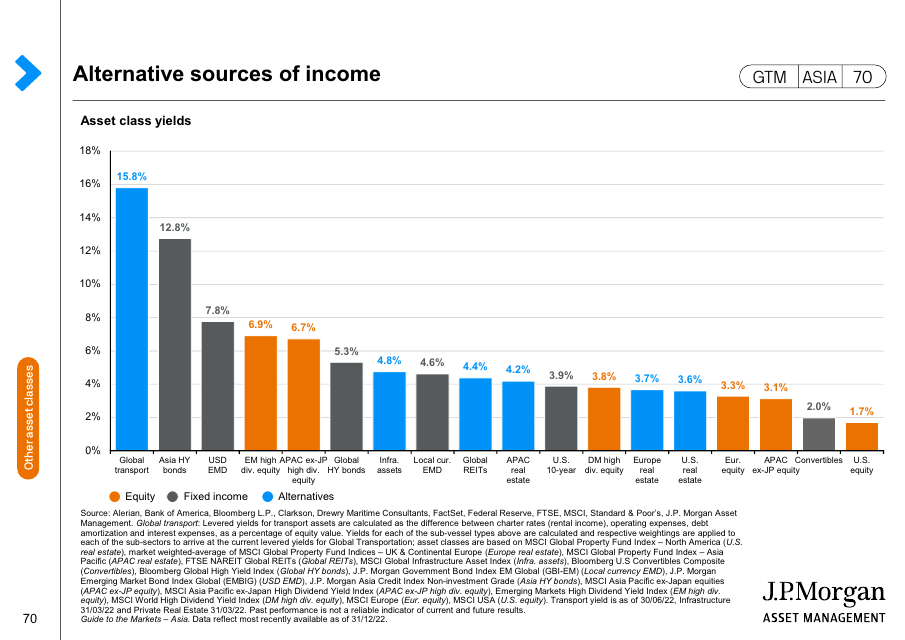

분산을 위한 Alternatives입니다.

마찬가지로 Alternatives를 활용하려면 ETF Selection을 해야 합니다.

준비된자만이 수익을 누릴 수 있습니다.

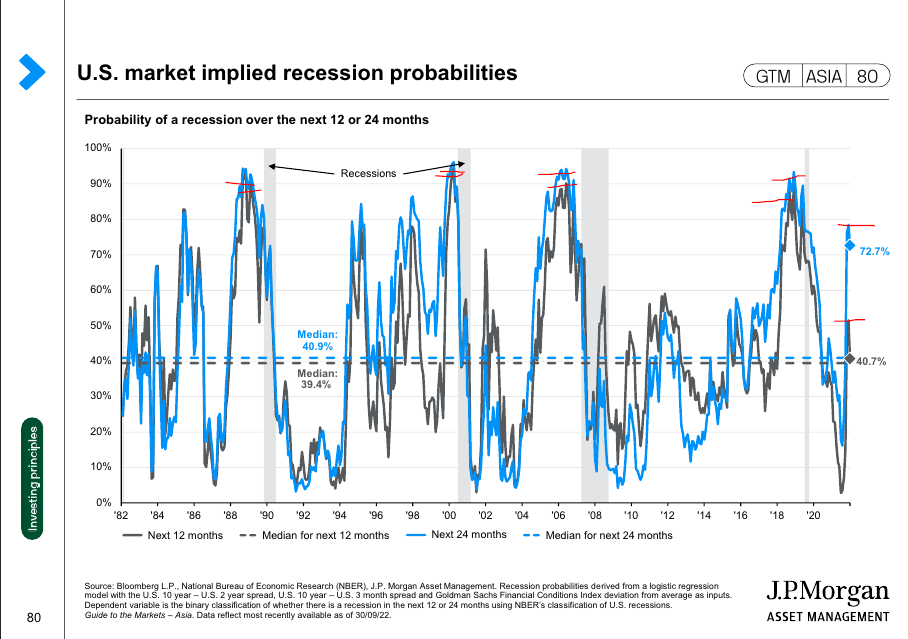

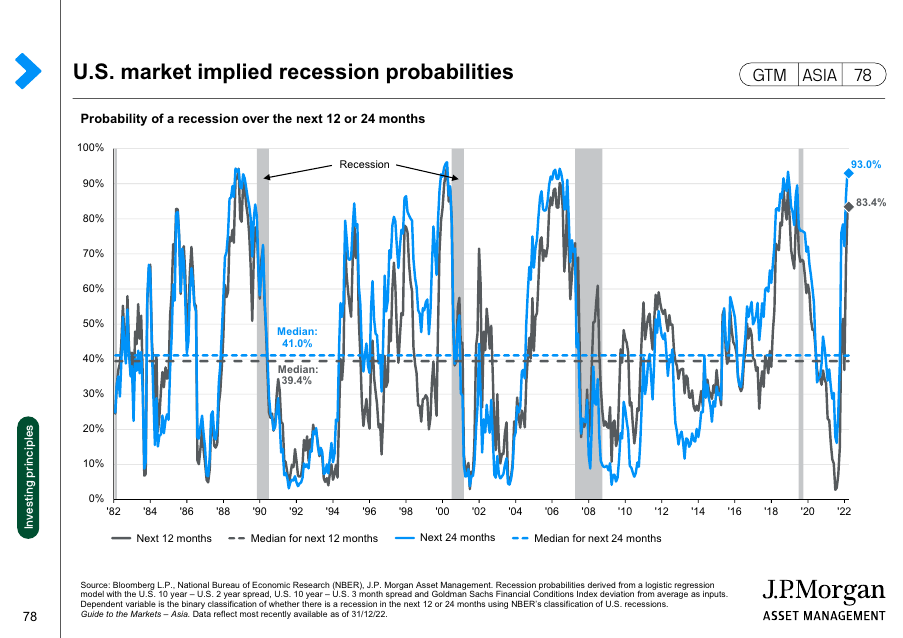

2년 이내 미국의 Recession 확률이 80% 이상으로 높아졌습니다.

Fidelity 4계절과 비교할만한 자료인데, 자세히보면 1Q 동안 숫자가 크게 달라졋네요.

'증권' 카테고리의 다른 글

| 2023년 2월. 지는 해와 뜨는 해 (1) | 2023.03.01 |

|---|---|

| 2023년 1월. 존 템플턴 투자 방법 (4) | 2023.02.01 |

| 미국 거시경제 변동사항(4Q22 → 1Q23) (3) | 2023.01.24 |

| 지난 1년간 삼천리 주가 400% 상승 돌아보기 (1) | 2023.01.24 |

| 2022년 12월. 연간 결산. May the force be with you (1) | 2023.01.01 |

댓글