나스닥 지수는 2022년 4월 30일 현재 YTD로 -22%를 기록 중입니다.

최근 나스닥 지수에 대한 롱포지션을 잡았는데 지나보니 후회가 되는 부분이 있어 기록을 남깁니다.

| 지수 구분 | 수익률(YTD) |

| S&P500 | -14% |

| NASDAQ | -22% |

| RUSSELL2000 | -18% |

1. 여름을 대표하는 코어 자산은?

투자계절 중 여름은 여전히 경기가 좋은 상황이므로 주식의 계절입니다.

역사적으로 고물가고금리 고성장 시기에는 주식이 하락하는 횟수보다 상승하는 횟수가 많았습니다.

그리고 여름은 대형 성장주보다는 소형 성장주의 계절입니다.

경기가 좋음이 무르익어 너도 나도 오르는 시기이기 때문입니다.

여름의 코어 자산으로 SPY와 QQQ가 있습니다.

그 중 SPY를 선택하지 않고 QQQ를 선택했었습니다.

나스닥이 연중 -22%인 반면, S&P500은 -14%로 비교적 양호한 상황입니다.

SPY가 아닌 QQQ를 선택했던 것은 대형이 아닌 소형주를 사기 위해서였습니다.

땡. 이 판단이 틀렸습니다.

2. SPY와 QQQ의 구성성분

한국의 KOSPI와 KOSDAQ를 비교하자면 KOSPI가 대형주, KOSDAQ이 중소형주입니다.

그러나 SPY와 QQQ의 구성성분을 비교하면 SPY가 대형주, QQQ가 소형주인 것으로 분류하기 어렵습니다.

AAPL의 SPY에서 비중은 7%, QQQ에서 비중은 12%입니다.

MSFT의 SPY에서 비중은 6%, QQQ에서 비중은 10%입니다.

AMZN의 SPY에서 비중은 4%, QQQ에서 비중은 7%입니다.

SPY보다 QQQ에서 주요 대형주의 비중이 더 높습니다.

중소형주를 사기 위해서는 QQQ보다 Russell 2000을 샀어야 했습니다.

또는 SPY를 샀어야 했습니다.

3. 대형주를 피해야 했던 근거

키친 파동의 주기가 4년이라면, 콘트라티예프 파동의 주기는 60년입니다.

투자의 계절은 키친 주기를 바탕으로 하며, 산업 혁명은 콘트리티예프 주기를 바탕으로 합니다.

AAPL, MSFT, AMZN 등 원탑 미국의 탑클래스 기업들은 기술 혁명의 관점에서 콘트라티예프 주기를 따라가며 장기투자의 대상입니다.

다만, 키친 주기에 의해 S&P500 안에서도 대형주 비중을 줄여야할 이유는 JP모건 자료에서 확인할 수 있었습니다. S&P500 안에서 Top 10의 멀티플이 30x 수준으로 평균 20x 대비 높아졌고, 지수 안에서 비중은 31%로 높아진 반면, 이익 기여도는 24%로 감소했기 때문입니다. 이를 근거로 중소형주를 산다던 것이 SPY가 아닌 QQQ를 선택했고, 실질상 top 10의 비중을 늘렸던 것입니다.

4. 판단 오류 사유

판단 오류는 어떻게 일어났던 걸까요.

첫째, QQQ에 대해 제대로 알지 못했습니다.

구성성분상 SPY보다 top10의 비중이 높음을 간과하였습니다.

둘째, 여름 코어자산으로 QQQ를 맹신했습니다.

여름의 진정한 코어자산이 무엇인지 생각해보았어야 했습니다.

중소형 성장주를 어떻게 제대로 담을지에 대해 고민이 부족했습니다.

셋째, 기술 혁명을 과신했습니다.

미국의 기술력은 독보적이며 나스닥은 경기 순환을 이긴다고 생각했습니다.

콘트라티예프가 키친파동을 이긴다고 생각했습니다.

넷째, 지표가 주는 경고를 간과했습니다.

지표는 말이 없습니다.

조용히 나타낼 뿐입니다.

조용한 중에 중요한 지표의 경고를 읽어야 했습니다.

평균 대비 top10의 멀티플이 높아지고, 이익 기여도는 줄어드는 상황에서 top10의 비중을 낮추는 선택을 했어야 합니다. 여름이기에, 특히 대형주를 줄이고 소형주를 추가해야 했습니다.

다섯째, 다시 찾아온 기회를 무시했습니다.

나스닥에 대한 투자가 중소형주에 대한 투자가 아님을 직감했을 때 지금과 같은 확인을 하지 않았습니다.

시장이 열려있던 중에 포지션 변경을 실행하지 않았습니다.

여름은 주식의 계절이라는 명분으로 확인 작업을 게을리 하였습니다.

여섯째, 포트폴리오 비중 결정에 bias가 있습니다.

과거로부터 현재의 손실상태를 인정하고 포지션을 정리하지 않았습니다.

현재로부터 미래에 대한 판단보다 현실 회피, 현상 유지를 통해 포지션이 결정되었습니다.

일곱째, 명석 판명하게 판단하지 않았습니다.

어떤 생각을 했든 흐리멍텅했습니다.

포스팅을 통해 출력해야 명확해집니다.

포스팅을 소홀히 했습니다.

5. 투자스타일별 성과

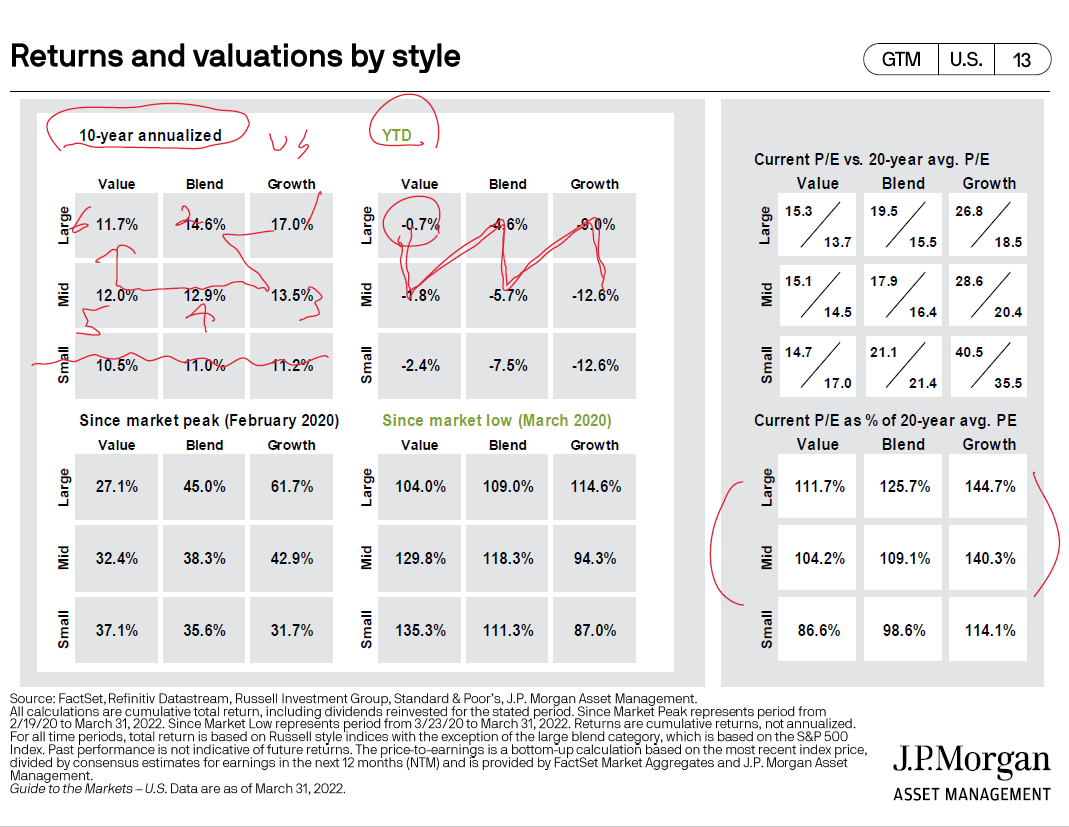

지난 10년간 대형주, 중형주, 소형주를 비교해보면 대형주의 수익률이 가장 좋았습니다.

올해 YTD로 비교해보면 대형주의 성과가 가장 좋았습니다.

지난 10년간 가치주, 혼합주, 성장주를 비교해보면 성장주의 수익률이 가장 좋았습니다.

올해 YTD로 비교해보면 가치주의 성과가 가장 좋았습니다.

올해는 대형 가치주가 가장 성과가 좋았습니다.

소형 성장주를 사려다가 대형 성장주를 샀었던 것이므로 -13%가 되었을 것이 -9%가 된 것입니다.

Fama-French 5-factor model에 따른 성과 비교는 S&P500 안에서 top 10의 성과를 분석했던 것과 안맞는 느낌입니다.

6. 대응방안?

그래서 내일의 포트폴리오는 어떻게 구성해야 할까요?

진정한 투자자에게는 매일의 순간이 기회일 것입니다.

적극적인 포스팅을 통해 저조한 수익률을 극복해 나가야 하겠습니다.

'증권' 카테고리의 다른 글

| 누구도 ZM에 투자할 것을 추천한 적은 없다 (2) | 2022.05.07 |

|---|---|

| 2022년 4월말 기준 연수익률 성과 (0) | 2022.04.30 |

| CFO 강의노트 목차 스캔하기 (0) | 2022.04.17 |

| 미국채 7-10년 인버스 ETF의 상승 여력 (0) | 2022.04.17 |

| 줌(Zoom) 손실추격 전략 백테스트 - 연도별 투자시점 정리와 아이디어 (0) | 2022.03.20 |

댓글