높은 물가상승률과 금리 인상의 압박

2022년의 1분기가 지나갔고, 4월 중순이 되었습니다.

올해는 현재까지 주요 주가지수 수익률이 마이너스를 기록하고 있습니다.

- S&P500: -8.42%

- NASDAQ: -15.67%

- RUSSELL 2000: -11.77%

- KOSPI: -9.79%

주식 비중이 높다면 투자 성과도 좋기가 어려워 보입니다.

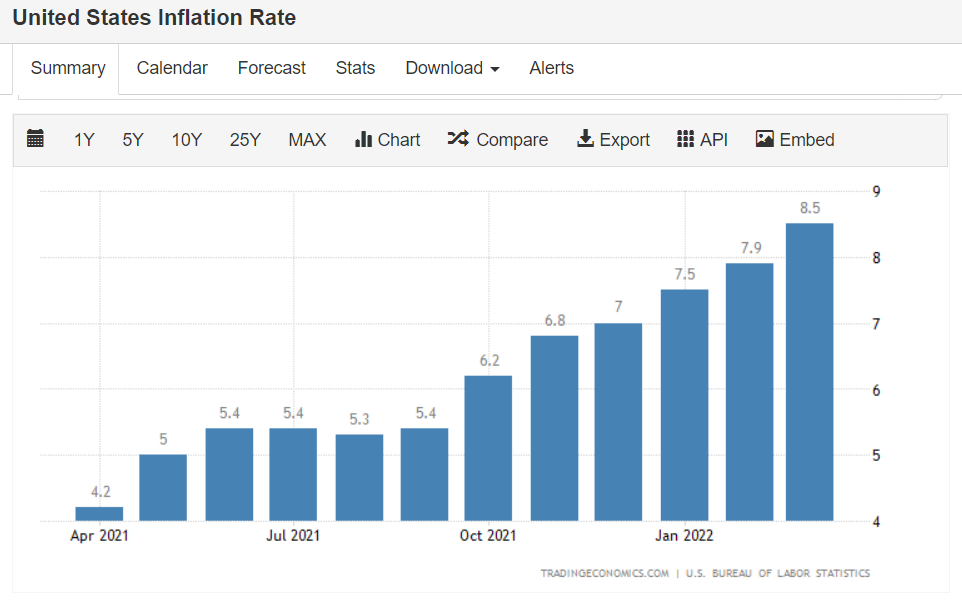

이례적으로 높은 물가 상승률이 시장의 변동성을 키우고 있습니다.

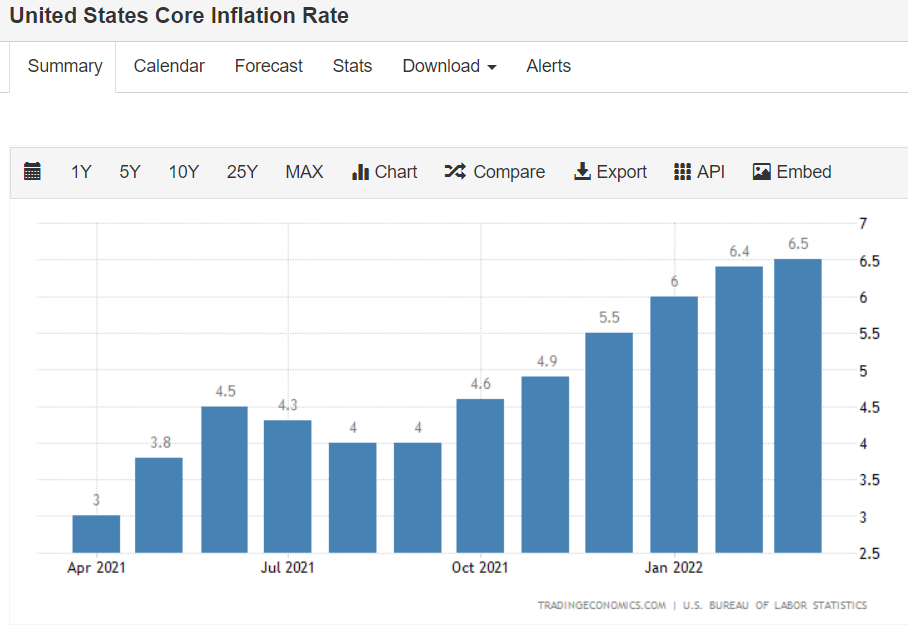

미국의 근원물가 상승률은 6.5%이고, 한국의 근원물가 상승률은 3.3% 수준입니다.

경기+물가=금리입니다.

특히 미국의 경우 가파른 물가 상승으로 인해 금리 인상의 압력이 높아졌습니다.

과거 제롬파월의 고용우선 등 포괄적이고 새로운 독트린에 의한 장기간 저금리 지속 전망도 있었으나,

물가가 지배적인 지표가 되는 등 FED는 공격적인 금리 인상의 가능성을 키우고 있습니다.

2021년 12월 대비 2022년 3월의 점도표가 눈에 띄게 상승하였습니다.

2022년말 기준으로 Federal Funds Rate는 1.25%에서 3.25% 사이로 전망되었습니다.

현재 Federal Funds Rate가 0.33%이니, 2022년 연말까지 약 1%에서 3%가 추가로 상승한다는 전망입니다.

점도표 구간 중 frequency가 가장 높은 구간은 1.75%에서 2% 사이이며, 현재로부터 약 1.4%에서 1.7%의 상승이 예상됩니다.

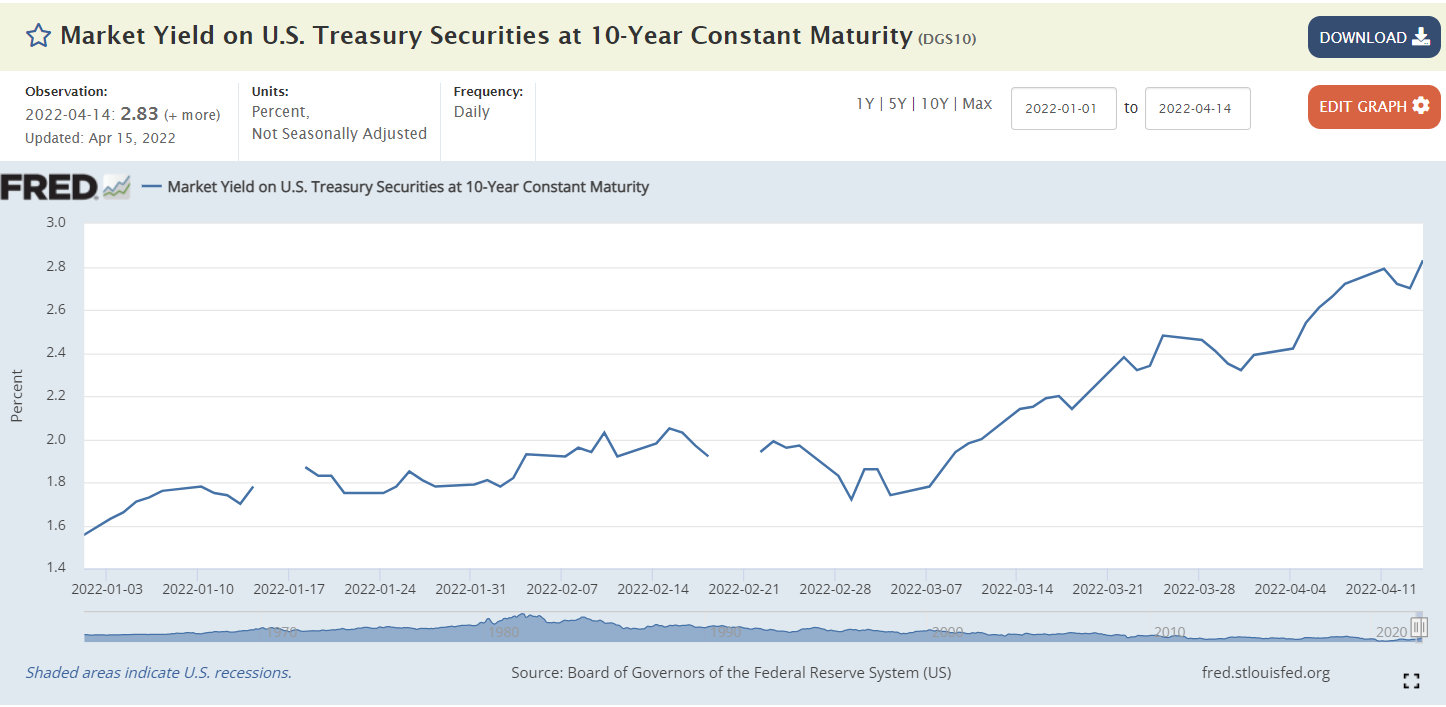

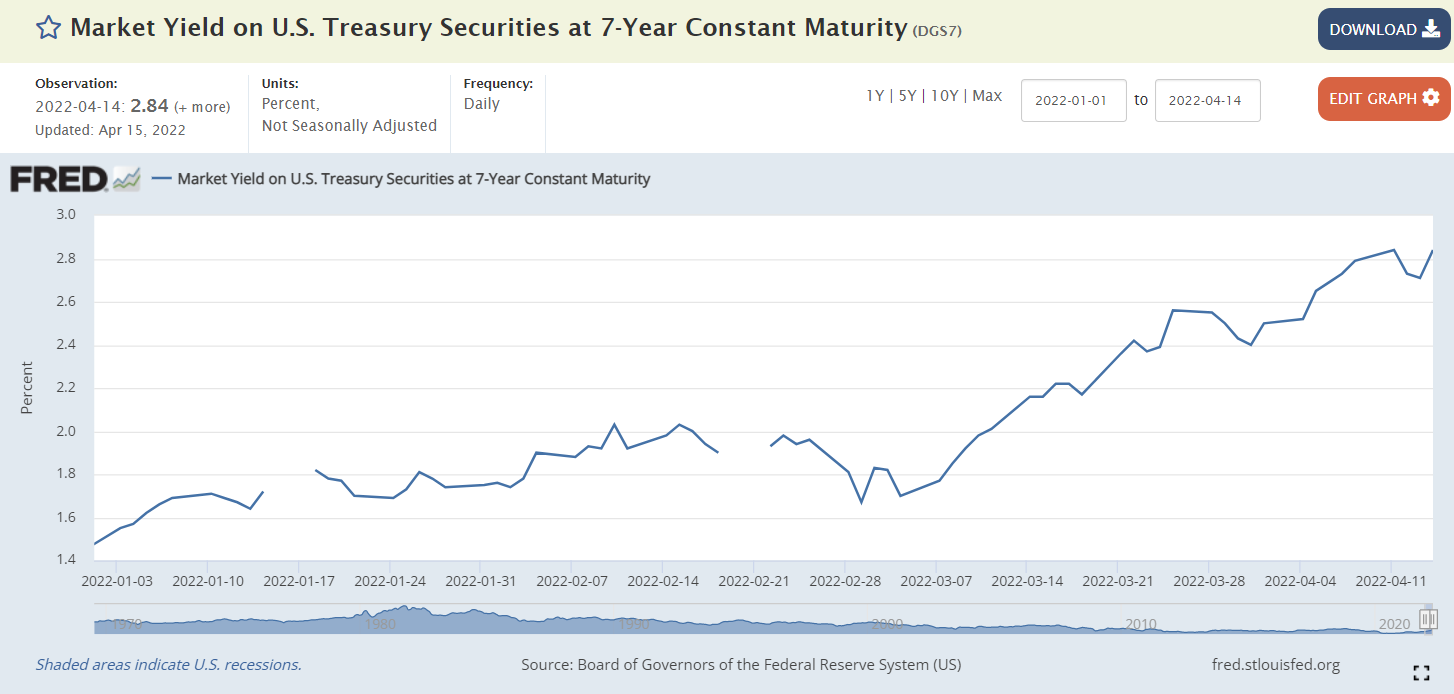

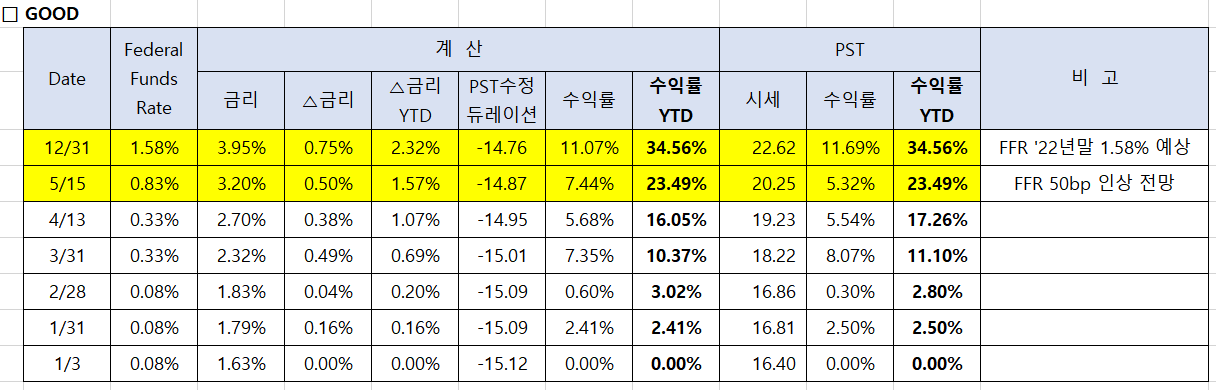

미국 국채 7년-10년 인버스 2X의 상승여력

물가상승發 FFR 금리 인상 압력에 의해 국채 금리도 인상 되었습니다.

덕분에 국채 인버스의 수익률이 좋았습니다.

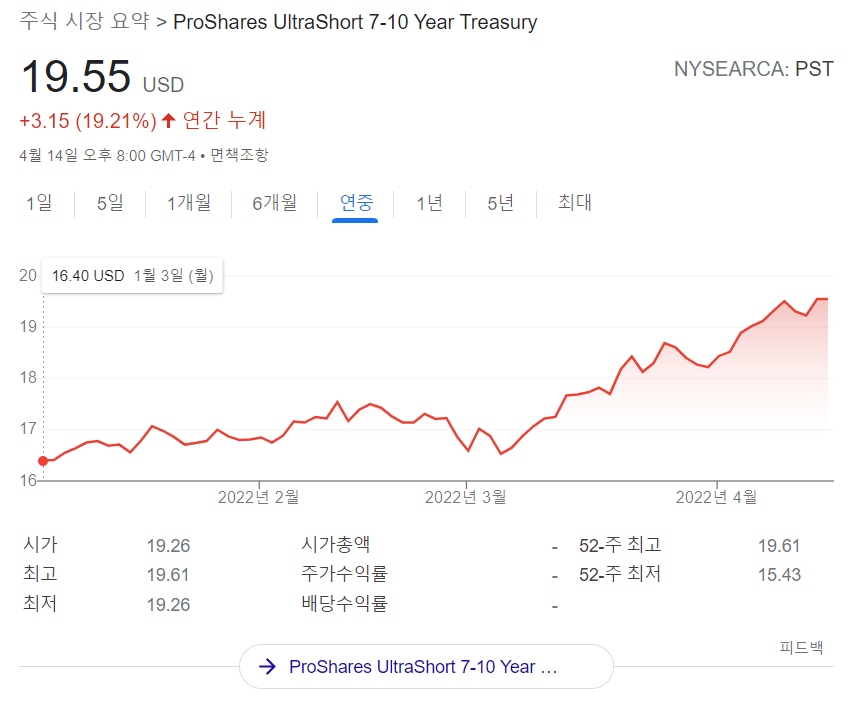

이안금융교육은 미국채 인버스X2 PST를 선택했었습니다.

PST는 연초 이후 19.21%의 수익률을 기록 중입니다.

max로는 -72%의 수익률을 보이네요.

연초 이후 4.5개월이 지난 시점에서 PST를 스터디 하는 것은 아직 목표 비중만큼 늘리지 않았기 때문입니다.

주식:채권:기타 비율의 목표는 50%:40%:10%이고, 현재는 70%:7%:23%입니다.

투자의 4계절상 미국은 여름에 해당하기에 주식 비중을 늘렸던 것이 물가와 금리의 상승압력으로 조정을 받는 중입니다.

그래서 오늘은 어느 자산의 비중을 몇%로 보유할 것이냐에 대한 문제를 통해 PST 비중을 결정해야 합니다.

비중 확대 타이밍이 늦었지만 그럼에도불구하고 제로베이스에서 PST를 늘릴 필요성이 있는지를 따지는 것입니다.

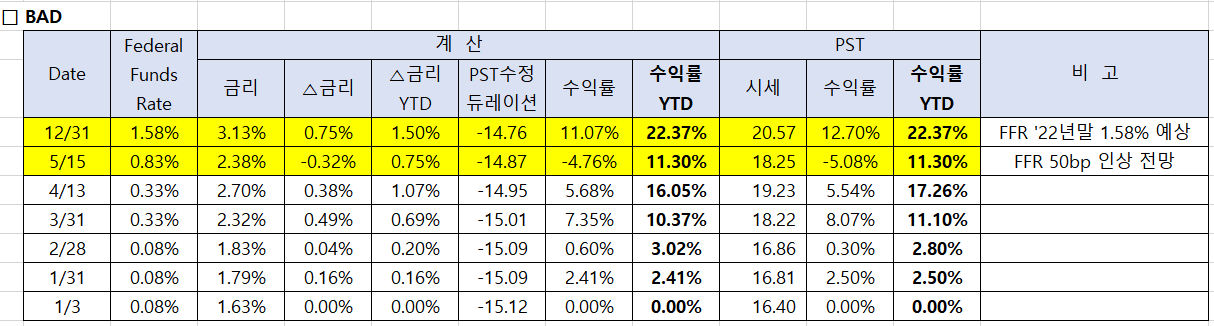

현재까지는 FFR 상승률에 비하여 PST의 상승률이 월등히 앞섰습니다.

보수적인 관점에서 이는 미래의 금리 상승분을 선반영한 것으로 해석할 수도 있습니다.

PST의 상승이 워낙 가팔랐기 때문에 FOMC 5월 회의 시점에서는 하락의 여지도 있겠으나, 연말까지 FFR 금리가 1.5% 수준으로 상승한다면 PST의 추가 상승 여력이 존재합니다.

보수적 관점에서 해석 하더라도 연말의 PST 가격 수준은 현재 가격의 +7% 수준으로 추정됩니다.

룰 베이스로 실행하자면 현금보다는 PST 보유가 합리적인 것으로 생각됩니다.

조금 더 적극적인 관점에서 PST를 전망하자면 추가 상승도 가능합니다.

향후 FFR 금리가 오르는만큼 국채 금리가 오르게 된다면 연말까지 11% 수준의 수익률이 기대됩니다.

이는 현금보다 PST를 보유할 더 넉넉한 근거가 됩니다.

채권 인버스 보유에 대한 매도 타이밍은 목표 물가와 현재 물가의 괴리에 있습니다.

미국의 물가 목표(Central Bank Inflation Targets)는 2%입니다.

물가 목표를 2.5%로 보더라도 여전히 물가가 높습니다.

물가가 2%대 수준으로 꺾여서 내려온다면 내려오는 규모에 맞추어 비중을 축소하는 것이 합리적으로 보입니다.

PST 비중 확대를 위한 주의점

세상일이 단순하다면 고민할 필요도 없겠지만 매일 매시 매분 시장 환경은 변화하고 있습니다.

물가와 금리 등 시장 상황의 변동을 모니터링하여 포지션 관리에 주의를 기울여야 하겠습니다.

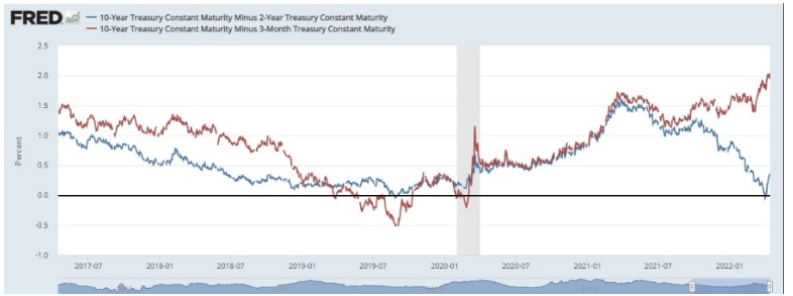

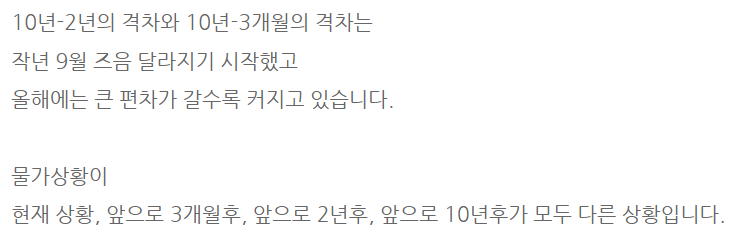

장단기 금리차는 10년-2년과 10년-3개월에서 큰 차이가 나타나고 있습니다.

5-Year Breakeven Inflation Rate가 10-Year Breakeven Inflation Rate를 넘어선 상태입니다.

중기 물가가 장기 물가보다 높으니 물가 상승이 다소 둔화 될 수 있음으로 해석할 수 있습니다.

한편으로는 중기 물가를 토대로 장기 물가 추가 상승의 룸이 만들어진 것이기도 합니다.

향후 Breakeven Inflation Rate의 변화도 함께 확인하는 것이 좋겠습니다.

FED의 FOMC 미팅과, PCE 물가와, PCE 근원물가와, 국채 금리와, PST 가격과, 장단기 금리차 간의 괴리와, 중장기 BEI 간의 괴리 등 핵심 지표를 통한 종합적인 환경을 살피는 것이 좋겠습니다.

'증권 > 증권분석' 카테고리의 다른 글

| 대형주 소형주와 나스닥 지수에 대한 착각 (0) | 2022.04.30 |

|---|---|

| CFO 강의노트 목차 스캔하기 (0) | 2022.04.17 |

| 줌(Zoom) 손실추격 전략 백테스트 - 연도별 투자시점 정리와 아이디어 (0) | 2022.03.20 |

| 손실 추격 매수(주가지수, 채권 인버스 포함 16개 사례 분석) (0) | 2022.03.20 |

| 백테스트 결과 비교(S&P500 vs Zoom) (0) | 2022.03.19 |

댓글