SK바이오팜 기업분석입니다.

기업 개요

SK바이오팜은 시총 6조원 규모의 코스피 상장기업입니다.

주주구성으로 SK(주) 지분율이 64%입니다.

SK(주) 라이프사이언스 부문이 단순분할, 물적분할하여 2011년에 설립되었습니다.

10년이 지났군요.

그런데도 사업손익은.

2015년에는 SK바이오팜으로부터 다시 한번 단순분할, 물적분할하여 SK바이오텍을 떼어냈습니다.

SK바이오팜은 SK바이오텍 지분 전량을 매각했습니다.

이후 SK바이오텍은 변화를 거쳐 SK팜테코로 합쳐 졌습니다.

SK그룹은 SK팜테코를 2023년 IPO 추진하던 가운데,

기업 분할과 상장을 통해 개미 주머니 털기를 시전하는 것 같습니다.

사견으로는 이미 상장된 SK바이오팜부터 정상화 시키는게 도리일 것 같습니다.

사업 개요

정관에 의한 사업목적은 4가지 입니다.

1. 의약 및 생명과학 관련 연구, 개발, 생산, 매매, 투자사업

2. 의약품, 원료의약품, 의약부외품, 의약중간체, 의료기기, 의료용구, 위생용품의 제조, 가공, 매매 및 수출입

3. 지식, 정보, 권리 등 무형자산의 라이선스, 매매 및 용역사업

4. 신기술 또는 신사업 관련 투자, 관리, 운영사업 및 창업지원사업

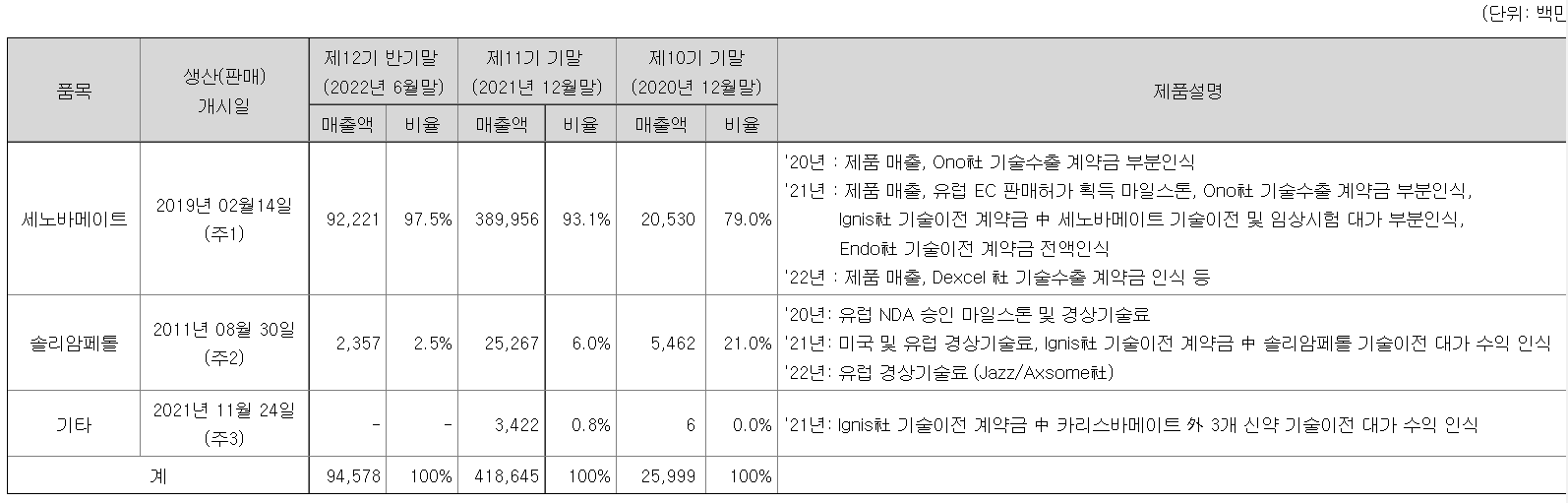

주요 제품으로 세노바메이트, 솔리암페롤이 있습니다.

그 중 주력 상품인 노바메이트의 매출 비중이 79%를 차지합니다.

동사는 글로벌 신약 시장을 타겟으로 중추신경계 분야 중 특히 뇌전증 분야의 혁신 신약 개발에 집중 해 왔습니다.

그 결과로 아래 성과를 냈습니다.

기술 수출한 수면장애 신약인 솔리암페톨의 미국 FDA NDA 승인 및 출시(2019년, SUNOSI),

뇌전증 치료 신약 세노바메이트의 FDA NDA 승인(2019년) 및 미국 출시(2020년, XCOPRI),

세노바메이트 유럽시장 출시 (2021년, 제품명 ONTOZRY), 기술수출(일본, 중국, 캐나다, 이스라엘, 라틴아메리카 17개국)

성과를 냈다고 하는데, 그럼 사업 손익은 왜 지금과 같은지?

진행 중인 역점 사업은 아래와 같습니다.

임상개발이 진행중인 카리스바메이트는 FDA 임상 3상 환자 모집을 개시하였습니다.

CNS 약물 개발 역량을 항암분야로 확대하여 뇌암 치료제 개발을 진행하고 있으며, FDA로 부터 SKL27969의 IND 승인을 확보하여 임상 1/2상을 착수하였습니다.

이 외에도 미국의 헬스케어 전문 창업투자사인 LifeSci Venture Partners와 계약을 체결하였고,

이 펀드에 전략적 투자자 지위로 참여하여 유망 후보물질 및 기술을 탐색하고 있습니다.

신약 후보 물질 탐색부터 출시 이후 마케팅에 이르는 전 과정을 아우르는 글로벌 종합 제약사(FIPCO: Fully Integrated Pharma Company)로서의 경쟁력을 갖추기 위해 노력하고 있습니다.

재무현황

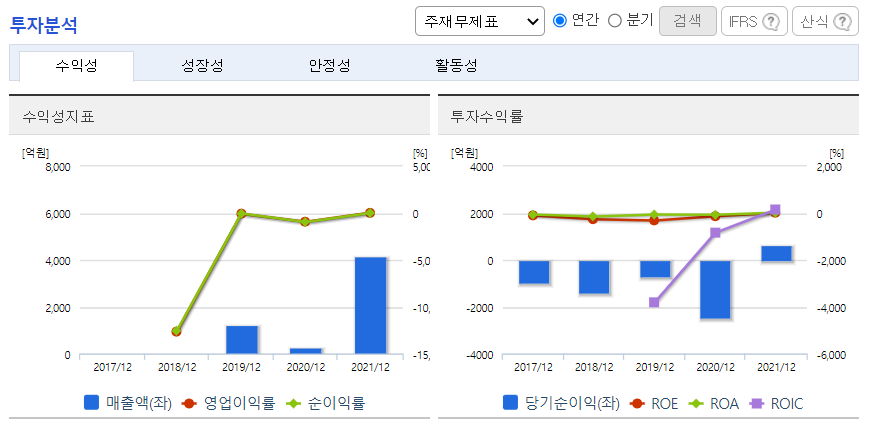

SK바이오팜의 손익계산서는 심각한 상태에 있습니다.

겉보기에는 2021년에 영입이익이 나고 당기순이익이 플러스로 발생한 것으로 보이지만,

영업활동현금흐름은 -2,000억원으로 마이너스 상태입니다.

2021년에 대한 조사가 필요하지만 겉보기에도 문제가 있습니다.

2020년부터 2022년 3분기까지 3년동안, 그리고 그전부터 SK바이오팜은 제대로된 이익을 내지 못하고 있습니다.

| 손익계산서 | 2022년 3분기 |

2021년 | 2020년 |

| 매출액 | 1,834 | 4,186 | 2,599 |

| 영업이익 | -864 | 949 | -2,394 |

| 당기순이익 | -955 | 648 | -2,474 |

| * CFO | -1,159 | -2,007 | -811 |

2020년 대비 2022년 3분기는 부채가 약3배 규모로 늘었습니다.

2020년에는 부채 비율이 32%였으나 2022년 3분기 현재는 91%까지 상승했습니다.

금리 인상 기조로 인해 부채비율을 늘리는 것이 재무적으로 현명한 선택은 아닌 것으로 보이나,

누적된 영업 적자로 인해 불가피하게 부채비율을 키워온 것으로 보여집니다.

| 재무상태표 | 2022년 3분기 |

2021년 | 2020년 |

| 자산 | 7,298 | 6,436 | 5,002 |

| 부채 | 3,474 | 1,994 | 1,211 |

| 자본 | 3,823 | 4,441 | 3,790 |

투자지표

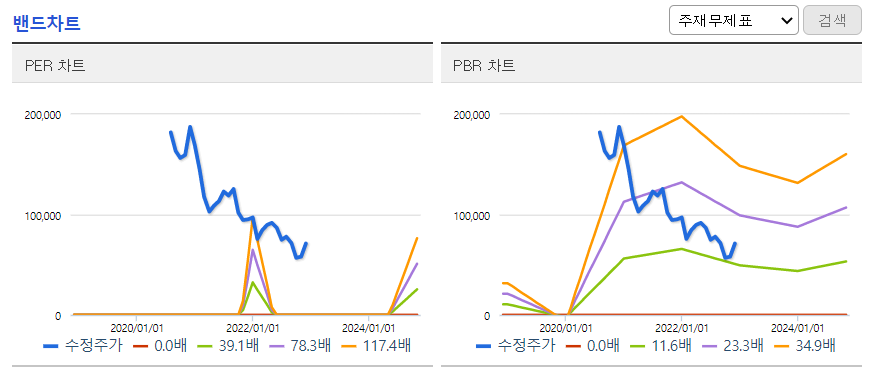

SK바이오팜은 성장기업이나 성숙기업으로 평가하기 어렵습니다.

PER, PBR밴드가 망가져 있어 변동성이 높아 예측이 불가합니다.

보수적 관점에서는 투자할 수 없는 기업입니다.

SK라는 타이틀에 일말의 신뢰를 기대해보지만 이는 위험합니다.

2019년 이래로 2021년까지 매출액은 성장하는 추세이지만, 2022년에 다시 꺾였습니다.

2022년 예상 매출액은 약 2500억원으로 2021년 4100억원의 2/3 이하 수준입니다.

2021년에 EPS가 양전했던 것이, 2022년 예상 EPS는 다시 마이너스로 돌아서는 것으로 나타납니다.

임직원 현황

임원 16명(미등기 임원 11명)입니다.

조정우 대표이사입니다.

직원수는 245명 평균근속년수 3년 수준입니다.

직원 평가는 3.2점(62명)입니다.

워라밸 3.9점, 사내문화 3.3점, 승진기회 3.2점, 복지급여 3.0점, 경영진 2.4점입니다.

사업성공 가능성과 경영진 비전 제시가 불분명하다는 부정 의견입니다.

한국에서 FDA향으로 개발하는 몇 안되는 회사라는 긍정 의견도 있습니다.

또 다른 직원 평가는 3.1점(93명)입니다.

워라밸 3.7점, 사내문화 3.1점, 커리어 3.0점, 급여복지 2.8점, 경영진 2.2점입니다.

다른 회사들 사례 뿐만아니라 SK바이오팜에서도 직원 평가는 유사성을 보이고 있습니다.

리더의 자질에 대한 지적이 뜨겁습니다.

소견

SK바이오팜은 분석할 힘이 나지 않습니다.

많은 것이 불안정합니다.

불안정 사항으로는 첫째, 손익과 현금흐름입니다.

물적분할 이후 설립 10년 이상 지나오기까지 안정적인 손익을 구축하지 못했습니다.

매출 2500억원에서 4000억원대 회사인데 매출도 불안정하거니와

지난 3년간을 살펴보아도 현금흐름이 연속 마이너스를 기록했습니다.

가장 나쁜 신호는 2021년 영익은 플러스인데 영업활동현금흐름은 마이너스인 점입니다.

매우 무겁게 받아들입니다.

투자지표는 당연히 망가져 있습니다.

둘째, 법인 구조입니다.

물적분할 방식으로 SK에서 SK바이오팜이 생겨났고,

SK바이오팜의 일부는 SK바이오텍이 되었다가, 다시 SK팜테코가 되었습니다.

SK팜테코는 2023년 IPO를 추진했다, 한다는 점이 뉴스 기사를 통해 확인됩니다.

물적 분할에 따른 이득, 신생 자회사의 IPO를 통한 상장 이득은 SK의 몫입니다.

자본시장의 시스템을 활용하여 SK 바이오 문어발 확장이 일어나고 있습니다.

주주입장에서는 모든 것은 기존 상장 계열사에 대한 기업가치 제고가 있은 후에 일어나야할 일입니다.

법인 구조 현황에 동의하지 않는다면, 숏 밖에 수단이 없는 실정입니다.

셋째, 매출 비중이 특정 제품에 편중되어 있습니다.

매출의 79%가 세노바메이트에 치우쳐 있습니다.

2022년 상반기에는 세노바메이트 비중이 90%를 넘습니다.

안정적인 포트폴리오 운영을 위한 신규 제품의 성공이 절실합니다.

현재 갖지 못한 것을 기대해야 한다는 점은, 그 자체로 리스크입니다.

넷째, 부도위험입니다.

SK바이오 시리즈가 너무 많습니다.

SK 지주회사는 살아 남더라도, 자회사는 부도날 수 있습니다.

SK바이오팜의 자본이 2021년 4,400억원에서 2022년 3분기 3,800억원으로 감소했습니다.

SK바이오팜은 영익플러스 상태에서 CFO 마이너스가 나고, 자본을 깎아먹는 기업입니다.

SK바이오팜은 부도위험이 있는 기업으로 분석됩니다.

'증권' 카테고리의 다른 글

| 2022년 11월. 올백 수비와 총 공세 (5) | 2022.12.01 |

|---|---|

| 이마트 기업분석 (8) | 2022.11.27 |

| 이크레더블 기업분석 (2) | 2022.11.16 |

| 해성디에스 기업분석 (1) | 2022.11.12 |

| 휴온스 Huons 기업분석 (9) | 2022.11.05 |

댓글