이마트 기업분석입니다.

회사 개요

이마트는 시총 2.6조원 규모, 직원수 2.5만명의 코스피 상장기업입니다.

2011년 (주)신세계의 대형마트 사업부문이 인적분할되어 설립된 회사입니다.

온라인 쇼핑몰 사업부문은 2018년에 물적분할 하였습니다.

본사는 성수동에 소재하고 있으며,

2022년 6월말 기준으로 국내 159개 이마트를 운영하고 있습니다.

회사채 신용등급은 A1, AA 등급 수준입니다.

사업 개요

이마트는 유통, 호텔/리조트, IT서비스, 식음료, 건설레저, 해외사업을 하고 있습니다.

이마트는 비교적 소비자에게 친숙한 대기업으로, 연결대상 회사를 통해 개략적으로 사업을 알수 있습니다.

연결대상 회사의 수는 48개입니다.

| 사업부문 | 회사명 |

| 유통업 | ㈜이마트, ㈜이마트에브리데이, ㈜이마트24, ㈜에스에스지닷컴, ㈜신세계프라퍼티, ㈜스타필드청라, ㈜스타필드고양, ㈜스타필드창원, ㈜신세계동서울피에프브이, ㈜신세계화성, 에스피남양주별내피에프브이㈜, 캡스톤APAC전문투자형사모투자신탁 2호, DA VINCI HOLDCO PTE. LTD, ㈜지마켓, ㈜에메랄드에스피브이, 아폴로코리아㈜, ㈜신세계라이브쇼핑 |

| 호텔ㆍ리조트업 | ㈜조선호텔앤리조트, (주)디디아이제이제이60위탁관리부동산투자회사 |

| IT서비스업 | ㈜신세계아이앤씨 |

| 식음료업 | ㈜신세계푸드, ㈜신세계엘앤비, ㈜에스씨케이컴퍼니 |

| 건설레저업 | 신세계건설㈜ |

| 해외사업 | PK RETAIL HOLDINGS, INC.,GOOD FOOD HOLDINGS, LLC, BRISTOL FARMS, INC., METROPOLITAN MARKET, LLC, NEW SEASONS MARKET, LLC, SHAFER VINEYARDS, INC. |

부문별 매출액은 아래와 같습니다.

유통업 상품 매출이 전체 매출의 68%를 차지합니다.

신세계푸드, 신세계엘앤비, 에스씨케이컴퍼니 등 식음료업을 합하면 상품매출은 82%입니다.

최근 3년간 식음료업 매출 비중이 6%대에서 14%대로 증가 하였습니다.

재무현황

이마트는 매출액 규모 대비 영업이익에 해당하는 수익력은 부족한 모습입니다.

특이한 점으로는 당기순이익이 영업이익보다 월등히 높게 나타납니다.

이유가 뭘까요.

| 손익계산서 | 2022년 3분기 |

2021년 | 2020년 |

| 매출액 | 21조 8,582억원 | 24조 9,326억원 | 22조 330억원 |

| 영업이익 | 1,228억원 | 3,167억원 | 2,371억원 |

| 당기순이익 | 8,670억원 | 1조 5,890억원 | 3,625억원 |

2021년 특이사항으로는 강서구 가양, 남양주 별내 부동산을 양도했고 그 금액은 7600억원 규모입니다.

베트남에서는 지분 처분으로 1,379억원을 확보했습니다.

부동산 매각, 지분 처분이 당기순이익 호조의 원인이었습니다.

부동산 매각이 장기적 관점에서 더 나은 방향이 맞는지는 논의가 필요하지만,

지난 시점에서 돌이켜 보니 부동산 매각 타이밍은 참으로 훌륭 했습니다.

이마트는 부채가 자본보다 높습니다.

유통업 특성에 의한 것인지, 이자가 발생하는 부채인지 등 부채 성격 확인이 필요 하겠습니다.

| 재무상태표 | 2022년 3분기 |

2021년 | 2020년 |

| 자산 | 32조원 | 31조원 | 22조원 |

| 부채 | 19조원 | 19조원 | 12조원 |

| 자본 | 13조원 | 12조원 | 10조원 |

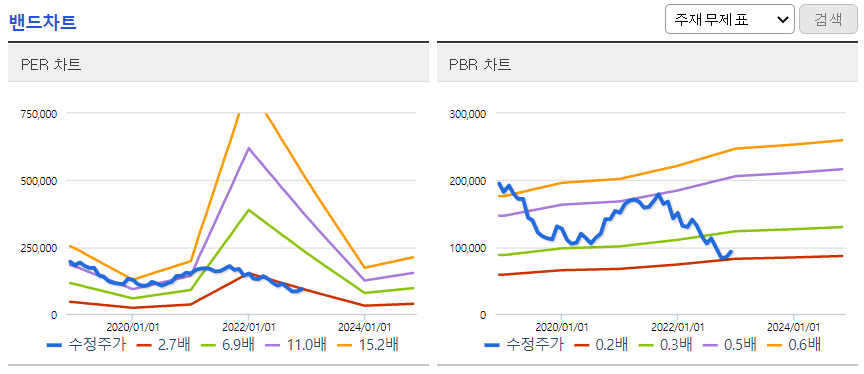

투자 지표

이마트의 PER밴드는 꺾여 있습니다.

PBR은 0.2배 수준으로 1을 크게 하회하는 상황입니다.

당기순이익 호조에 힘입어, 10% 미만이던 ROE는 2021년에 16%를 기록했습니다.

ROE의 상승은 국내 부동산 및 해외 지분매각에 따른 일시적 반등입니다.

주주 현황

이마트 최대주주는 정용진 18%, 이명희 10%로 합계 28%입니다.

국민연금은 9% 지분을 보유하고 있으며,

소액주주는 약 12만명으로 59%입니다.

임직원 현황

직원의 수는 약 2만 5천명으로 평균근속년수는 11년입니다.

직원 평가는 3.4점(2,276명), 3.2점(983명)입니다.

등기임원은 7명, 그 중 상근은 3명, 미등기임원 38명,

강희석 대표이사 체제입니다.

이마트는 대표이사보다 '쓱세일', '멸공'의 정용진 부회장이 유명합니다.

뉴스

이마트는 생활속 기업이다보니 각종 뉴스가 많습니다.

최근 프로야구 SSG랜더스 우승 분위기를 몰아 쓱세일을 진행했습니다.

쓱세일은 흥행에 꽤 성공했습니다.

투자자 관점에서 뉴스를 모으기 위해서는 별도로 리서치가 필요합니다.

소결

이마트는 PBR 0.2 수준으로 자산 측면에서 저평가된 기업입니다.

다만 부채비율이 약 150%로 점점 높아지는 점에 주의가 필요합니다.

이마트는 온오프라인 경쟁력 강화를 위한 M&A 준비 등으로 부채를 늘려 왔는데,

자산 유동화를 통해 부채 부담을 줄여나간다는 계획입니다.

매크로 환경상 글로벌 경기 수축 국면에서 홀로 사업을 확장하기에는 고금리 부담이 있습니다.

이마트의 Going concern에 대한 우려는 없습니다.

매출 20조원 이상의 대기업으로서 직원 2.5만명과 함께 오래동안 존재할 회사로 생각됩니다.

이마트는 성장이 어렵더라도 늘 롱숏은 가능한 기업으로 남아 있을 것입니다.

성장에 있어서도 인싸 정용진 부회장을 필두로 답을 찾기 위한 노력을 계속할 것입니다.

2021년 사례와 같이 자사주 매입 노력도 일부 확인 되는 점이 주주가치에 긍정적입니다.

다만 이마트는 PER밴드가 깨져 있어, 지금 투자규모를 키우기엔 부적합 해보입니다.

어려운 경영 여건을 극복하겠다는 의지는 좋은 점이지만,

그만큼 유통업의 경쟁관계가 심하며 생존에 위협을 받고 있습니다.

주주가치를 제고하면서 동시에 신성장 동력 발굴, 새로운 투자 등 계속된 변화가 필요합니다.

매출의 60% 이상이 해당되는 유통업은 쿠팡, 마켓컬리 등등 쟁쟁한 경쟁자가 너무도 많은 산업입니다.

이마트는,

유통업의 강점을 살려 온오프라인 경쟁에서 우위를 점해야 살아남을 수 있겠고,

스타벅스 등을 통한 식음료 사업 확대는 긍정적이며,

각종 M&A와 이마트 본사 재건축, 재개발을 통한 일부 변화가 기대되며,

자산 유동화를 통한 부채 안정화가 진행 중이며,

장기적으로 관심을 두고 지켜볼만한 기업으로 이해됩니다.

'증권 > 바텀업' 카테고리의 다른 글

| 네이버 vs 카카오 기업 비교 (7) | 2022.12.16 |

|---|---|

| 카카오 기업분석 (13) | 2022.12.05 |

| SK바이오팜 기업분석 (8) | 2022.11.23 |

| 이크레더블 기업분석 (2) | 2022.11.16 |

| 해성디에스 기업분석 (1) | 2022.11.12 |

댓글