증권사별 PI 대출에 대해 알아봅니다.

1. 증권사별 PI 조건

1) 한도

지금 PI를 많이 쏘는 증권사는 크게 2곳이 있습니다.

우선 한도는 시행사보다 같거나 적어야 합니다.

그러나 시행사보다 큰 규모로 투자를 하기도 합니다.

H증권은 한도가 30억원 이하로 정해져있으나,

D증권은 한도가 없는 것 같습니다.

기타는 한도를 10억~50억원 수준으로 쏘는 것 같습니다.

금액이 커지면 수수료에 대한 수익률이 커진다고 하여 그렇게 하는데

굉장히 위험한 것으로 보입니다.

2) 기간

기간은 보통 1년입니다.

a. 토지계약금이 들어가서 인허가 승인을 내고

b. 인허가 승인을 낸 다음 본PF가 되었을 때 상환하는 구조로

대체로 1년 미만을 선호합니다.

3) 상환

상환은 전부다 본PF 때 상환을 하게 됩니다.

4) 금융주관권

그리고 금융주관권은 당연히 다들 요구합니다.

PI를 쏘는 이유가 금융주관권을 따 가는 것인데

중소형 증권사들은 보통 금융주관권을 따지를 못하니

PI를 쐈다는 명분으로 금융주관권을 가져갑니다.

5) 지분

PI를 쏘게 되면 지분을 요구하는 경우가 있는데,

H증권은 요구하지 않는데

D증권이나 기타는 10% ~ 20%의 지분을 요구합니다.

금융사가 지분을 요구하는 것은 넌센스이지요.

6) 브릿지론

브릿지론의 경우,

H증권은 브릿지론을 당연히 요구합니다.

후순위 개념으로 H증권은 브릿지론을 쏴줍니다.

D증권과 기타는 브릿지론일때는 아주 쉬운데,

브릿지론이 아닌 경우에도 가능합니다.

7) 담보

H증권은 신탁 2순위를 담보로 달라고 하고

D증권이나 기타는 브릿지론을 안 쏘는 경우에는 그와 해당되는 첨담보를 요구합니다.

(시행이익유동화라든지 어떤 사업장의 후순위로 2순위 수익권을 달라는 방식 등)

8) 금리

금리는 셋 다 동일합니다. 올인 23% 수준을 요구합니다.

취급수수료 + 금리가 이정도입니다.

(예. 취급수수료 12% + 금리 11%)

PI가 실제로는 후순위보다 아래니까,

후순위가 텐-텐이라고 한다면 그보다 높아야한다는 개념이고

금리 상한제 때문에 23%를 넘을수 없으니 보통 연 23%를 요구합니다.

2. 추세

사실 증권사가 PI를 쏘면 안됩니다.

PI는 대출이 아니라 에쿼티 투자이기 때문입니다.

실제로 PI를 쏘는 것은 자산운용사라든가 펀드사는 가능해도

금융기관인 증권사가 PI를 쏘는 것은 맞지 않다고 생각됩니다.

그럼에도 불구하고 PI를 쏘는 이유가 있습니다.

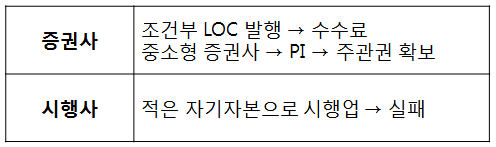

증권사는 조건부 LOC를 발행합니다.

LOC를 발행하는데 사실은 조건부입니다.

LOC가 아닙니다.

Letter Of Commitment는 확약서입니다.

조건부 LOC라는 것은 LOI와 같은데 명칭만 바꾼 것입니다.

그리고 수수료를 2-3억을 징구합니다.

이는, 잘못된 방식으로 보입니다.

그런데,

조건부 LOC를 발행해서 토지계약 등을 유도해주고 수수료를 받습니다.

내용을 모르는 사람들은 더욱 유의해야 하겠습니다.

중소형 증권사는 요즘 PI에 대한 관심이 많아서,

주관권을 확보하려고 하는것입니다.

"내가 에퀴티 투자를 해서 후순위보다 밑에 들어갔으니까

당연히 내가 주관을 해야돼"라는 것입니다.

중소형증권사들은 선순위 중순위를 모을 능력이 없습니다.

PI를 쏜다고 해도 본PF가 안될 가능성이 높아,

이게 또다른 문제로 작용할 가능성이 있습니다.

자기자본이 적은 시행업은 반드시 실패합니다.

사채를 빌려온다거나 어떤식으로든 해서 적은 자기자본으로 시행업을 하려고 하다가

이런 시행업은 다 종말을 맞이할 것이라고 얘기를 드렸듯이

남의 돈을 가지고 떼돈을 버는 시대는 끝났습니다.

3. 정리

금융에서는 세가지가 반드시 필요하다고 말씀 드렸습니다.

a.기초자산, b.현금흐름, c.신용보강

1) 기초자산

PI는 기초자산이 계약금입니다.

계약금이 기초자산일수가 없습니다.

담보가 아니기 때문입니다.

이는 PI가 금융상품이 될 수 없는 이유입니다.

2) 현금흐름

현금흐름은 본PF가 이루어져야만 상환을 받을수 있습니다.

본PF가 이루어지기 위해서는 두 가지 허들이 있습니다.

a. 중소형 증권사가 정말 본PF를 주관할수 있는지,

b. 인허가의 리스크는 없는지.

두 가지 허들을 검토하지 않고 PI를 쏘는 것은 문제가 있습니다.

현금흐름상 본PF가 된다는 보장이 없기 때문입니다.

3) 신용보강

신용보강으로 첨담보를 하는데,

첨담보라는 것은 후순위이기 때문에 아무런 효력이 없습니다.

4) 종합

그러므로 PI는 실제로 금융의 3가지 조건을 만족시키지 못합니다.

(a.기초자산, b.현금흐름, c.신용보강)

그러므로 PI를 금융상품이 아니라고 말하는 것입니다.

PI는 고수익 고위험 금융상품입니다.

리스크의 5대 원칙 중 두 번째는,

"나 자산을 잘 알아라"는 것입니다.

내가 떠안는 리스크가 무엇인지를 잘 알아야지,

내가 떠안는 리스크를 잘 모르면서 그 보상의 달콤함에 빠져

리스크를 덥썩 안으면 금융기관이 큰일 나는 것입니다.

PI는

a.기초자산도 계약금이고

b.현금흐름도 본PF고

c.신용보강은 첨 담보라고 하게 되면

금융이 아닌 것입니다.

a.계약금이야 언제든지 날아가면 그만이고

b.본PF 자기가 주관을 못하거나 건축 인허가가 안나면 그것으로 끝나는 것이고

c. 신용보강은 첨 담보인데 선순위가 경매에 들어가버리면 아무것도 못찾습니다.

내가 안아야 하는 리스크가 얼마나 크다는 것을 계산하지 못하고

그로인해서 내가 23%의 수익을 얻고 지분을 얻는다는

보상의 달콤함에만 빠져있기 때문에 절대로 위험하다는 것입니다.

PI는 정상적인 금융상품이 아닙니다.

기초자산도 없고 현금흐름도 없고 신용보강도 없습니다.

그래서 PI는 정말 위험한 금융상품(?)입니다.

'부동산' 카테고리의 다른 글

| 물류부동산이 왜 대세인가 (HMR, 밀키트, 1인 가구, 불황) (0) | 2021.09.25 |

|---|---|

| 저축은행PF와 새금고PF 비교 (0) | 2021.09.23 |

| 이마트 본점 재개발 추진방향 살펴보기 (0) | 2021.08.01 |

| 젠트리피케이션과 성수동, 지역상권법 (0) | 2021.07.24 |

| 성수IT지구(성수IT산업진흥개발지구) 살펴보기 (0) | 2021.07.24 |

댓글