S&P500 Index의 밸류에이션과 모멘텀을 짚어보고자 합니다.

1. S&P500 밸류에이션

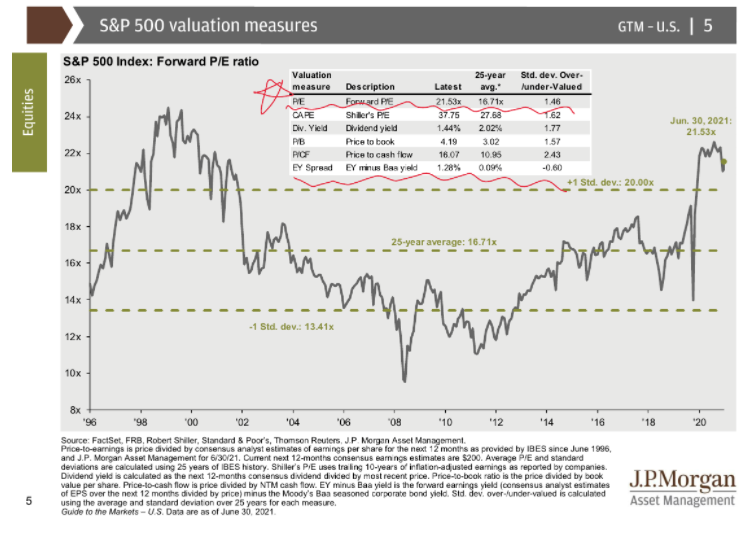

지난 10월 1일 기준으로 S&P500의 PER은 20x 수준입니다.

그렇다면 S&P500의 20x는 고평가일까요, 적정한걸까요, 저평가일까요.

1) 기간별 지표변화

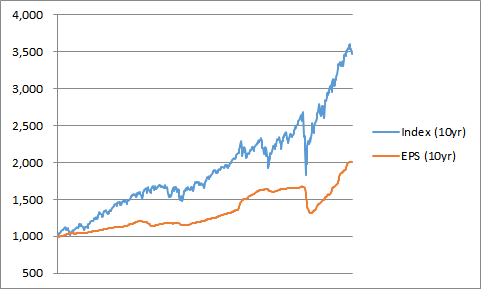

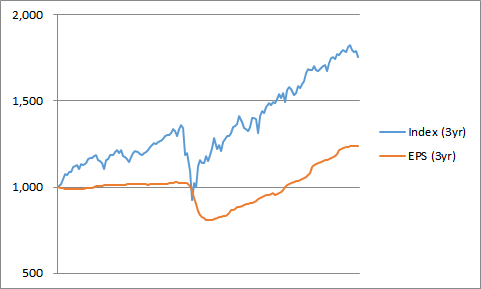

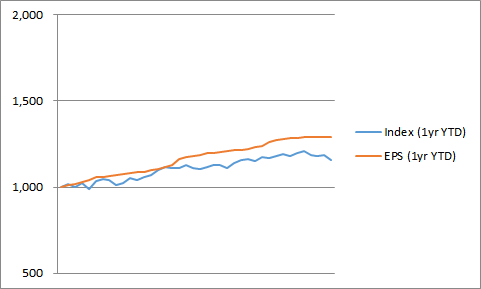

10년간, 3년간, 1년간(Year To Date)으로 구분하여,

S&P500 Index, EPS, PER, PBR, ROA의 변화율을 확인하였습니다.

PER과 PBR은 쉼없이 증가해왔으며, ROA는 17% 이상의 우수한 수준으로 현재 23%의 최고 상태입니다.

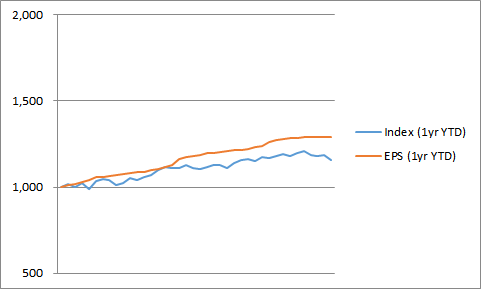

2) S&P500 Index와 EPS의 증가율

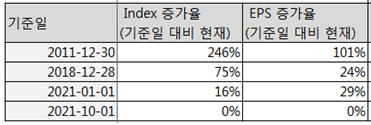

기준일 대비 Index와 EPS의 증가율을 살펴보면, YTD는 EPS가 Index보다 더 많이 증가했습니다.

올해만을 기준으로 했을 때는 수익성의 강세가 나타납니다.

아래는 10년간, 3년간, 1년간(YTD)에 대한 그래프입니다.

시작 시점의 Index와 EPS를 1,000으로 두고 변화 추이를 살펴 보았습니다.

다만 지난 3년간, 7년간을 살펴보았을 때는 EPS 증가율보다 Index 증가율이 높았으므로

조심해야할 여지가 남아 있습니다. 종합적인 상황을 판단하여야 할 것입니다.

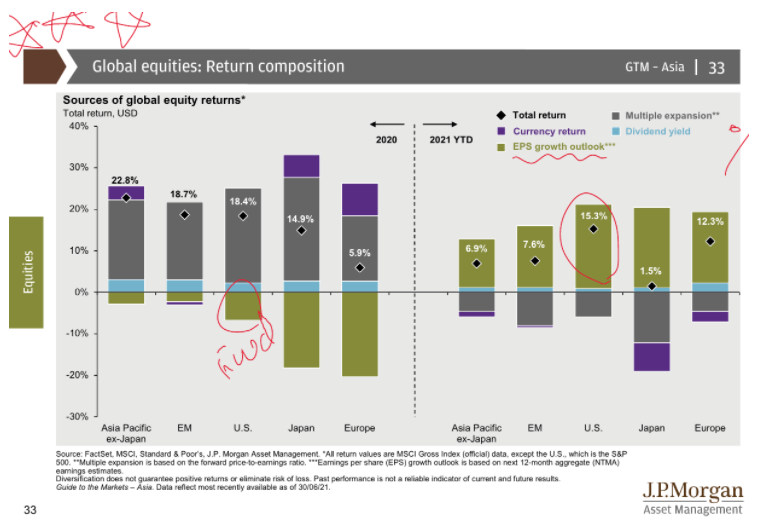

3) Return Composition (JP Morgan)

가치와 가격을 분해한 Guide to the Market 3Q 자료에 의하면,

2020년은 Multiple Expansion이 주가 상승을 견인했습니다.

반면에 2021년은 EPS 성장이 기여했으므로 더욱 건전한 성장을 이루었습니다.

2)에서 살펴본 10년간, 3년간의 증가율 추이를 확인해보면,

2020년 뿐만아니라, 그 전부터, 최근 10년은 멀티플 장세였음을 확인할 수 있습니다.

올해 2021년은 선방을 했다손 치더라도,

지난 10년간 모래성 위에 성을 쌓아온 것이라면 조심해야 하지 않을까요.

2012년 12x에서 현재 20x로,

2019년 15x에서 현재 20x로

지속적으로 상승해온 멀티플을 지지해 줄 근거는 어디에 있나요.

2. 밸류에이션: 20x 멀티플 지지 근거

1) EY Spread

미국 S&P500의 20x 멀티플을 지지하는 근거는 이미 설명된 바 있습니다.

Earning Yield Spread가 플러스로 나타나는 점입니다.

역사적으로 PER, 케이스실러지수, Div. Yield, PBR, P/CF가 높은 수준을 보이지만

EY Spread는 양호합니다.

미국 주식에 투자하지 않고 달리 투자할 대안이 없다면 멀티플이 지지될 수 있습니다.

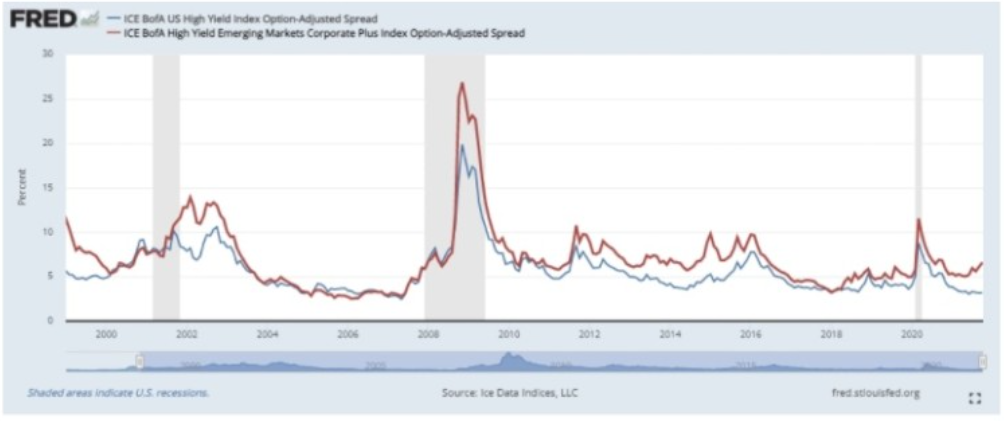

2) HY Spread

미국의 하이일드스프레드는 3.2 수준으로 아직 양호합니다.(파란색)

장기간 추이를 살펴보면 오히려 역사적 저점에 근접해 있습니다.

3) ROA

미국의 지난 10년간 수익성 지표 ROA는 20% 전후를 유지해 왔습니다.

ROA에 의해 S&P500 Index의 적정 수준을 계산해보면,

10년간 ROA에 의해 Index는 6,600

3년간 ROA에 의해 Index는 4,200

1년간 ROA(YTD)에 의해 Index는 4,400이 나옵니다.

10/1 현재 Index 4,357은

10년간 ROA에 의해 저평가

3년간 ROA에 의해 적정 수준

1년간 ROA(YTD)에 의해 적정 수준으로 나타납니다.

10년간 ROA에 의한 밸류에이션이 현재 Index의 멀티플을 지지합니다.

4) 밸류에이션에 대한 소결

현재의 밸류에이션은 여러 측면에서 고평가로 보일 여지가 있습니다.

고평가 여지는 약 70년간의 금융 역사에서 전통적 관점이라고 부를 수도 있고,

현재에도 으레 뉴스기사에 등장하는 현재의 평가방식으로 볼 수도 있습니다.

하지만 JP모건의 자료에서 나타나는 EY Spread를 통해

아직까지는 미국 주식이 대체 투자처로서 적정 수준에 있음을,

HY Spread를 통해 안정된 상태를 유지하고 있음을,

ROA라는 수익성 지표에 의해 밸류에이션이 담보받고 있음을 확인 하였습니다.

모래성으로 보일수 있었던 2020년까지의 지난 10년간의

multiple expansion은 성장성, 수익성과 복리효과에 의해 설명될 수 있는 부분입니다.

올해 2021년의 ROA와 같이 23%의 수익이 성장성으로 연결되고 지속될 수만 있다면

더 높은 멀티플도 적정합니다.(23% 지속 가능한 경우 30x도 가능함)

3. 모멘텀

모멘텀의 경우, 밸류에이션보다 판단이 어려운 점이 있습니다.

기본적 분석 보다는 기술적인 부분이 결합되는것 같네요.

지난 1월부터 현재(10/1)까지의 Index와 EPS 상승률을 비교해보면,

Index가 다소 꺾인 반면 EPS는 상승세가 둔화되었으나 여전히 상승중에 있습니다.

다만, 모멘텀에 대한 판단은 가격에 있지 않습니다.

Fat tail에 대한 언급이 나오는 것이,

의외로 높은 상승을 보이는 경우가 많고,

높은 하락을 보이는 경우가 많아

정규분포에 따른 확률을 보이지 않는다는 점입니다.

모멘텀에 대한 판단은 가치에 있습니다.

가치는 성장성에 있습니다.

성장성은 EPS에 있습니다.

EPS가 상승하는 한 모멘텀은 살아있는 것으로 판단합니다.

지난 9월에는 EPS가 소폭 하락 하였다가 10월초에 상승세로 돌아 섰었습니다.

EPS가 연속적으로 하락하게 된다면, 모멘텀에 적신호가 켜진 것입니다.

모멘텀 적신호가 켜질 경우 비중 조절이 실행되어야 하고

종합적인 상황을 판단하여 적극적인 액션이 있어야 할 것입니다.

※ 다음에는 한국 KOSPI에 대한 확인을 하여 S&P500과 비교해보겠습니다.

(개인적인 한계상태를 극복하기 위해 중요)

'증권 > 탑다운' 카테고리의 다른 글

| 양극화와 더러운 세상에서 희망 찾기 (1) | 2021.10.29 |

|---|---|

| 국제금융센터 속보(10/21 ~ 10/12 역순 트래킹) (0) | 2021.10.21 |

| 경기물가금리 상황에 대한 정리 (0) | 2021.10.15 |

| Guide to the Markets U.S. 리뷰[JP모건, 이안금융교육] (0) | 2021.08.02 |

| JP모건 Guide to the markets Asia 리뷰 [이안금융교육] (3) | 2021.07.25 |

댓글