ARK Invest는 Cathiwood, 돈나무 언니, 테슬라 투자, 파괴적 혁신으로 유명합니다.

ARKK는 2020년만 해도 높은 수익률의 성과를 보였으나,

2022년에는 YTD로 -54%의 수익률을 기록하고 있습니다.

ARKK ETF 중 ZM이 차지하는 비중은 8.42%로 테슬라에 이은 2번째입니다.

2021년부터 2022년 8월 현재까지 ARKK는 ZM 비중을 꾸준히 늘려가고 있습니다.

주가가 약 500불에서 100불로 하락하는 동안 평균단가는 500불에서 300불 수준으로 낮아졌습니다.

ARK가 ZM의 비중을 늘려가는 근거는 무엇일까요.

2022년 6월 ARK의 분석자료를 살펴봅니다.

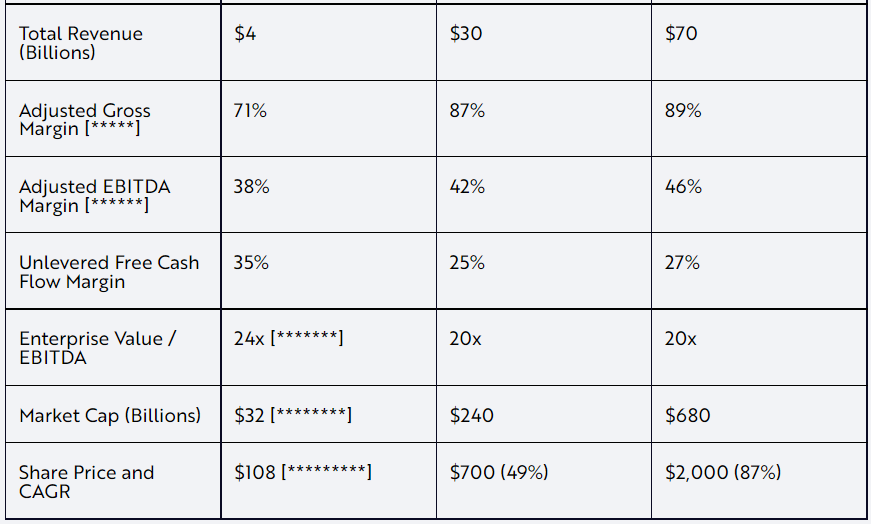

2026년의 예상주가: $1,500

ARK Invest가 예상하는 ZM의 2026년 주가는 $1,500입니다.

이는 1만번의 몬테카를로 시뮬레이션 결과입니다.

Bull Case로 상위 25%인 경우 주가가 $2,000까지 상승하고,

Bear Case로 하위 25%인 경우 주가가 $700까지 형성될 것으로 전망 했습니다.

Case별 가격과 발생확률을 가중하면 $1,425로, $1,500보다 다소 보수적으로 나타납니다.

참고로 현재 ZM의 주가는 약$83으로 $100 미만입니다.

이러한 2026년에 대한 전망치가 비현실적으로 느껴집니다.

최근 다른 증권사들은 ZM에 대한 부정적인 전망들을 생산하고 있습니다.

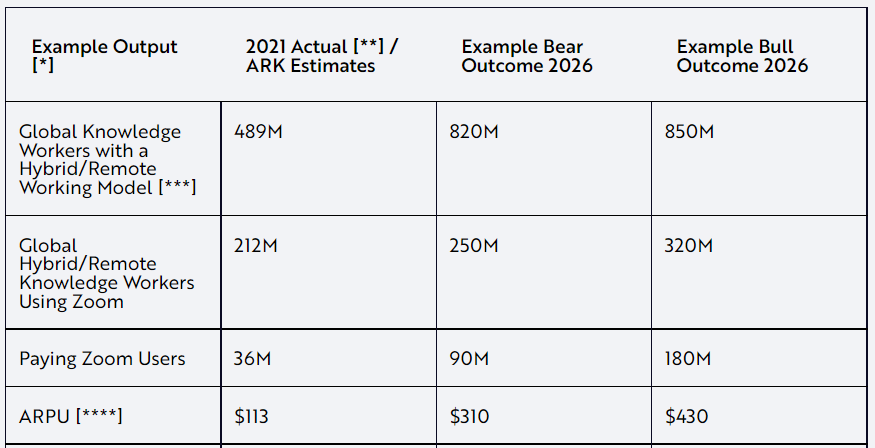

네 가지 인풋

ZM의 밸류에이션을 위하여 8가지 인풋을 사용하였고, 그 중 4가지가 중요하다고 설명합니다.

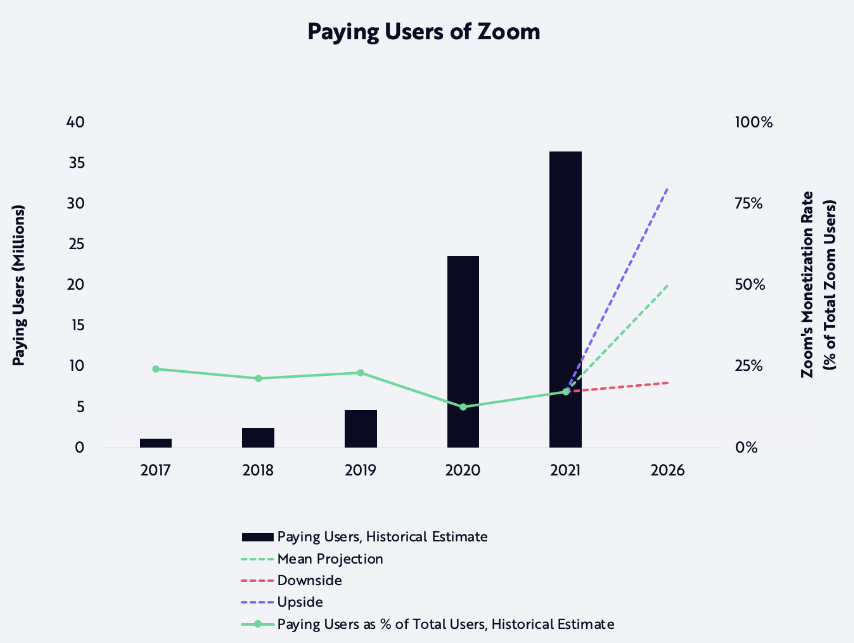

4가지 Input은 원거리지식근로자수(중국제외), 줌사용자수, 유료줌사용자수, 유료줌사용자평균매출입니다.

2026년에는 2021년보다 모든 Input이 향상됩니다.

Bear Case 또한 2021년보다 성장한 모습을 보입니다.

Bear Case의 원거리지식근로자수(중국제외)는 820만명으로 2021년 489만명의 1.6배입니다.

원거리지식근로자줌사용자수는 250만명으로 2021년 212만명의 1.1배입니다.

유료줌사용자수는 90만명으로 2021년 36만명의 2.5배입니다.

유료줌사용자평균매출은 $310으로 2021년 $113의 2.7배입니다.

총 매출은 $30bil으로 2021년 $4의 7.5배입니다.

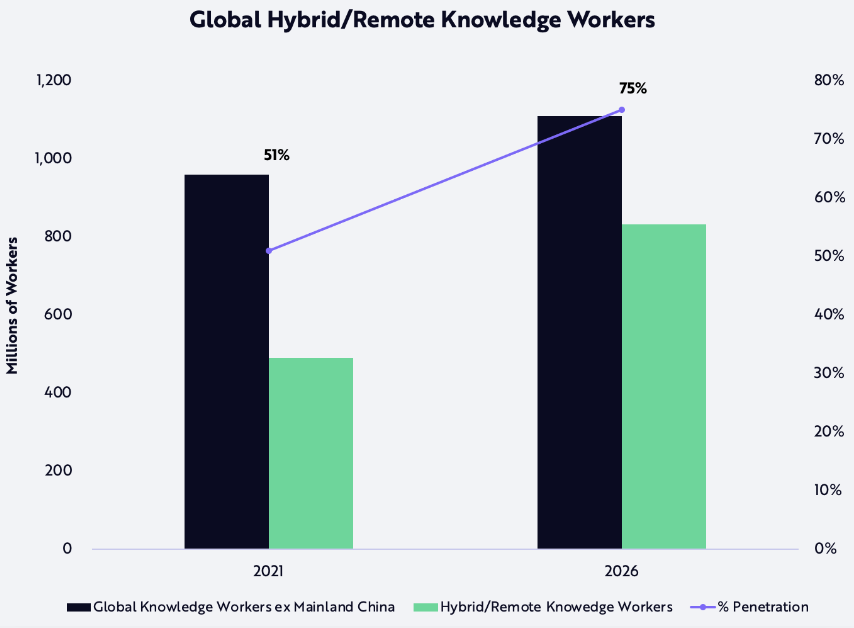

2021년 지식근로자들의 51%는 원격 근무를 적용하는 한편,

2026년에는 그 비중이 75%로 성장할 것이라는 전망입니다.

이는 CAGR 11% 수준의 성장입니다.

원격근무를 경험한 지식근로자들이 오피스 복귀를 반대하고 원격 수요를 높인다는 점입니다.

(Gartner, Slack)

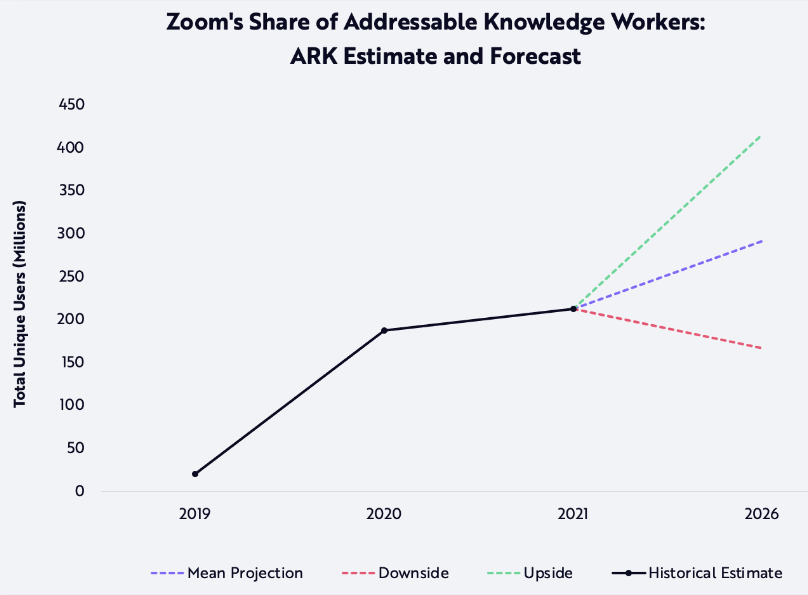

한편 ZM의 산업내 비중은 2019년 52%에서 2021년 48%로 감소하였습니다.

(데스크탑 기준, 인앱 제외, Similarweb)

앞으로도 ZM의 비중은,

Bull case에 2026년까지 CAGR 7% 성장,

Expected value로 마켓 쉐어 43% 유지,

Bear case로 마켓 쉐어 35%까지 감소로 전망합니다.

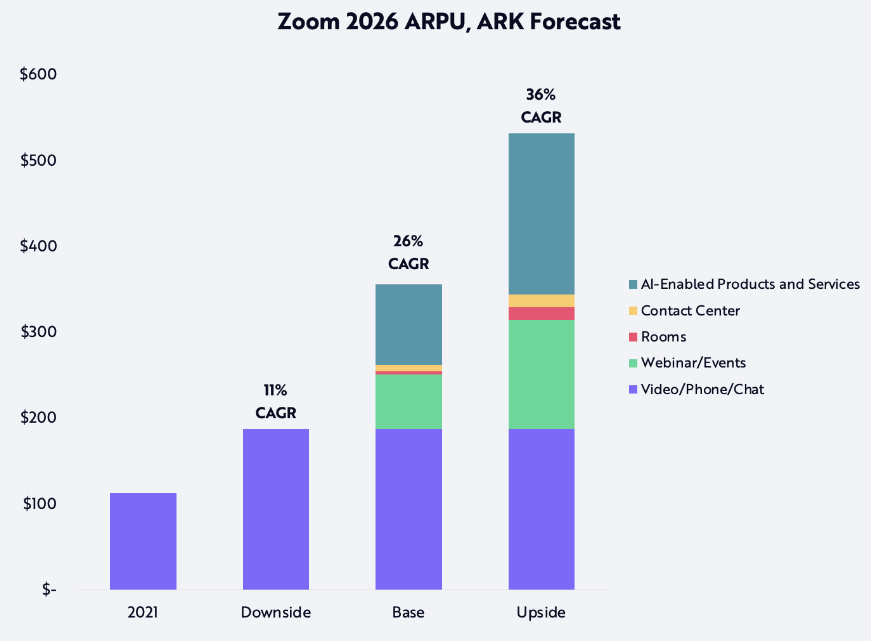

ZM의 밸류에이션에 있어 가장 중요한 부분은 고객의 유료화 전환입니다.

ZM Meeting Pro는 비디오와 채팅만 가능한 100명 제한 최저가 연 $150 - $180 상품입니다.

기업 고객이 대부분이며,

Bull case는 유료 비중 80%,

Expected value는 유료 비중 50%,

Bear case는 유료 비중 20%로 전망했습니다.

ARK는 ARPU가 충분한 성장성이 있다고 판단하였습니다.

그중 AI 기반 상품 및 서비스, 웨비나/이벤트에 의한 매출 비중이 눈에 띕니다.

Bull case는 매출 성장 CAGR 36%,

Expected value는 매출 성장 CAGR 26%,

Bear case는 매출 성장 CAGR 11%로

다만, Bear case는 현재와 같이 비디오/폰/채팅에 국한될 것으로 전망했습니다.

관건

앞으로의 관건은,

첫째, 신사업에 의한 매출 성장 여부입니다.

AI 기반 상품 및 서비스 매출이 발생하느냐,

웨비나, 이벤트 매출이 발생하느냐를 확인하는 것입니다.

둘째, 목표 수준의 성장률이 나오는지 여부입니다.

| 2026년 기준 | Bear Case | Expected Value | Bull Case |

| 마켓 쉐어 | 35% | 43% | CAGR 7% |

| 유료화 비중 | 20% | 50% | 80% |

| 매출액 성장률 | CAGR 11% | CAGR 26% | CAGR 36% |

셋째, 2026년이 오기까지 연도별로 성장 상황을 체크하는 것입니다.

연도별로 마일스톤을 두고 마켓 쉐어, 유료화 비중, 매출액 성장률을 확인해야 하겠습니다.

그 중 마켓쉐어와 유료화 비중은 정보를 얻기가 어려워 보입니다.

매출액 성장률 점검을 통해 쉽게 확인이 가능합니다.

특히 목표하는 신상품 및 서비스가 나왔는지, 나올것인지, 나올 예정이 있는지 등

면밀한 모니터링이 필요하겠습니다.

넷째, 애널리스트 리포트간 비교가 필요합니다.

최근 리포트들이 목표를 하향 조정했다는 소식입니다.

이에 추가 포스팅을 통해 타 리포트와 ARK 리포트 간의 내용을 비교해 보아야 하겠습니다.

ARK 리포트에서는 Adjusted Gross Margin, Adjusted EBITDA Margin And Adjusted Unlevered FCF Margin,

EV / EBITDA Multiple, Share Dilution을 Key Driver로 두지 않았습니다.

타 리포트에서는 Key Driver가 무엇인지를 중점적으로 확인이 필요하겠습니다.

'증권 > 증권분석' 카테고리의 다른 글

| 추석맞이 위험 관리(포트폴리오 수시 점검) (0) | 2022.09.09 |

|---|---|

| 이소룡식 투자 아뵤(레이달리오 Big Debt Crisis 참고) (3) | 2022.08.28 |

| 도어스테핑 셀프 인터뷰 - 투자에 대해 (0) | 2022.08.22 |

| 성장기업 심층 분석 종목 발굴 (0) | 2022.08.17 |

| 계절별 ETF 구성종목 밸류에이션 결과 (0) | 2022.08.06 |

댓글