공기청정기 대표기업 위닉스에 대한 기업분석입니다.

1. 분석 개요

위닉스는 시가총액 약 1600억원의 코스닥 449위 중견기업입니다.

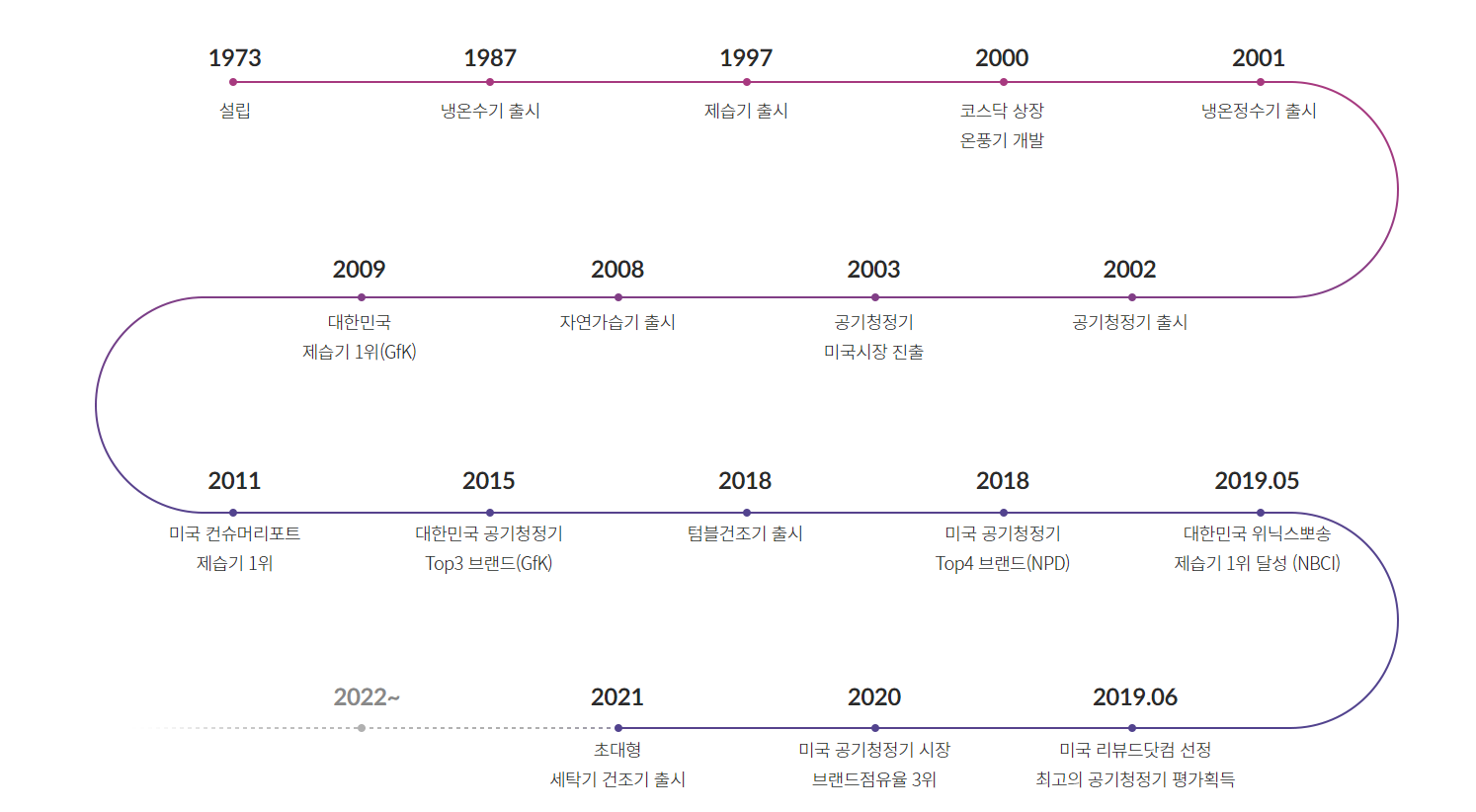

1973년에 설립되어 2000년에 상장 되었습니다.

창립 50년, 상장 20년의 역사를 가진 기업입니다.

위닉스는 투자 지표에 대한 전망치가 없는 관계로 직접 기업을 분석해야 합니다.

2. 사업 영역

위닉스의 제품군은 건조기, 세탁기, 제습기, 공기청정기, 서큘레이터, 가습기, 정수기, 온풍기입니다.

연도별로는 아래와 같은 성장을 이어 왔습니다.

다트전자공시에 의하면, 위닉스는 생활가전 제품인 공기청정기, 제습기, 의류건조기 등 생활가전 완제품과 냉장고용 열교환기를 제조, 판매하고 있습니다. 해외로는 중국/태국/광주 법인에서 제조, 판매를, 미국/유럽 법인은 판매를 운영하고 있습니다.

2022년 상반기 기준 상품군별 매출 비중은 공조기군 59%, 열교환기 34%입니다.

매출액의 국내외 비중은 각각 내수 56%, 수출 44%입니다.

3. 조직구성

위닉스는 중견기업으로 400명의 직원이 근무하고 있습니다.

기업평가는 잡플래닛 1.9점(169명), 성장가능성 16%, CEO 지지율 25%, 기업추천율 17%입니다.

블라인드 2.2점(30명), 커리어 2.4점, 워라밸 1.9점, 급여복지 2.8점, 사내문화 1.8점, 경영진 1.5점입니다.

조직도는 제품판매사업부, 해외영업부, 경영관리본부, 제품제조 사업부, 부품제조사업부로 나뉩니다.

제품판매사업부는 영업본부, 마케팅실, 디자인실, 상품전략실, 고객만족부가 있습니다.

제품제조사업부는 R&D본부, 대형가전본부, 제품제조본부, 구매본부가 있습니다.

4. 사업개요

사회 전반적으로 환경, 건강, 웰빙에 대한 인식이 자리 잡음에 따라 제습기, 공기청정기에 대한 수요가 안정적입니다.

다만 최근 기후 환경 이슈로 매출 수요가 증가하던 중 코로나19 여파로 업황이 변화 되었습니다.

중국공장 가동률 저하로 미세먼지가 줄어든 등 국내 수요가 감소하였습니다.

코로나 이후 전체 사업의 매출이 줄어드는 가운데 미국, 유럽의 매출은 일부 늘어나는 상황입니다.

제습기는 지구온난화 이슈로 2013년 매출 급성장 후 정체된 상황이나, IoT 등 신제품을 구성하고 있습니다.

계절성 수요 대응을 위해서는 팬히터 등 겨울 상품을 판매하고 있습니다.

신제품으로 2018년 의류건조기, 2000년 겨울철 가습기, 2021년 대형 건조기 및 세탁기를 출시 하였습니다.

2022년에는 무선 서큘레이터가 추가 되었습니다.

자회사들의 경우 중국, 태국, 미국, 유럽 지역에서 2022년 상반기 순손실을 기록중입니다.

긍정적인 어조의 사업 개요 설명과는 달리 숫자 측면에서는 미국, 유럽 또한 고전하는 모습입니다.

5. 제품별 매출 증감

제품별 매출 증감현황을 살펴봅니다. 제37기의 경우 반기 값의 *2를 연매출로 추정합니다.

EVAPORATOR는 수출이 감소중이며 내수는 견조합니다.

에어컨부품은 매출이 없어졌습니다.

정수기군은 전체적으로 매출이 소폭 감소하였습니다.

공조기군은 전체적으로 매출이 감소하였으며, 특히 수출이 크게 감소하였습니다.

상품은 코로나 여파로 내수가 감소했고, 수출은 증가 하였습니다. 다만 상품 수출이 2022년에는 다시 감소하였습니다.

6. 재무정보

손익은 2020년 대비 2021년에, 2021년 대비 2022년에 현저히 감소 하였습니다.

위닉스 주식을 매도하는 것은 정상적인 판단을 하는 것입니다.

| 손익계산서 | 2022년 상반기 | 2021년 | 2020년 |

| 매출액 | 1,745억원 | 4,002억원 | 3,823억원 |

| 영업이익 | 43억원 | 255억원 | 520억원 |

| 당기순이익 | 48억원 | 199억원 | 424억원 |

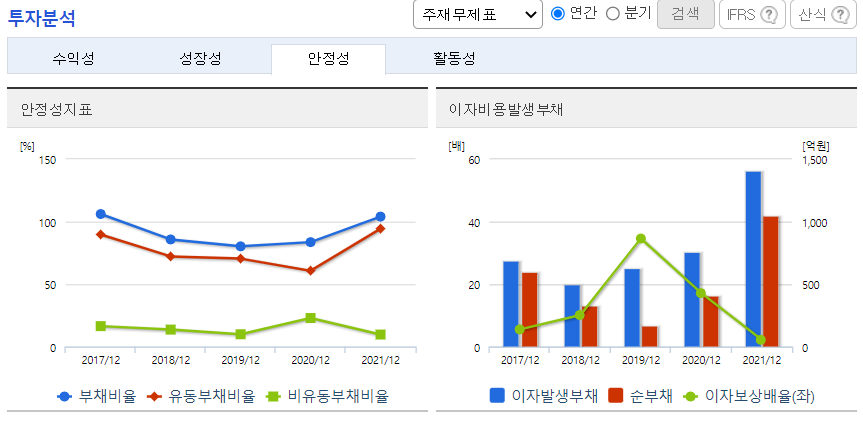

자산은 늘고, 부채도 늘고, 자본도 늘었습니다.

2020년에는 자본이 부채보다 많았으나, 2021년부터 부채비율이 100%를 넘어섰습니다.

고금리 시기에 부채비율이 높아지고 부채 규모가 커졌는데, 매출은 감소하고 있으니 투자매력이 떨어집니다.

| 재무상태표 | 2022년 상반기 | 2021년 | 2020년 |

| 자산 | 4,265억원 | 4,055억원 | 3,447억원 |

| 부채 | 2,195억원 | 2,067억원 | 1,570억원 |

| 자본 | 2,070억원 | 1,988억원 | 1,877억원 |

7. 투자지표

ROE가 2020년 25%에서 2021년 10%로,

ROA가 2020년 13%에서 2021년 5%로,

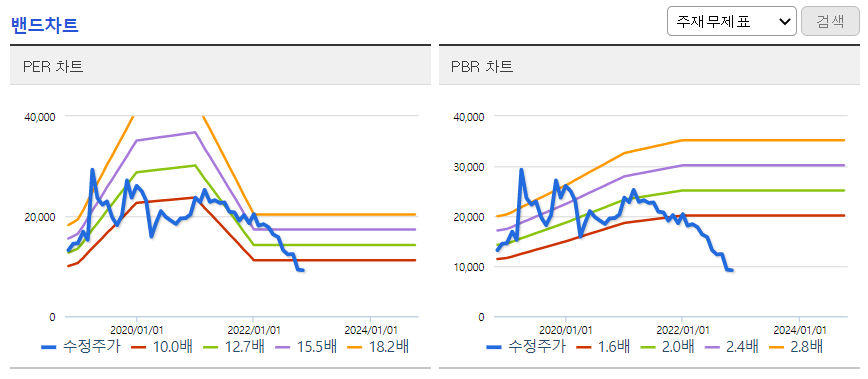

PER이 2020년 10에서 2021년 18로,

PBR이 2020년 2에서 2021년 1.6으로 변했습니다.

현재 PER은 11, 업종 PER은 8입니다.

2021년에서 2022년으로 PER의 하락은 급격한 주가하락에 의합니다.

위닉스의 주가는 YTD 기준 -55%로 감소하였습니다.

PER 밴드가 엉망입니다.

코로나 이후에 PER 상승 모멘텀이 급격하게 꺾였고, 2022년 이후에 대한 전망치가 없습니다.

PBR 밴드를 통해서도 급격한 주가 하락을 확인할 수 있습니다.

이 위닉스라는 기업에 도대체 무엇을 기대하고 계속 투자 해야 하나요.

수익성 떨어져,

매출액증가율 이익증가율 감소해,

부채비율 증가해,

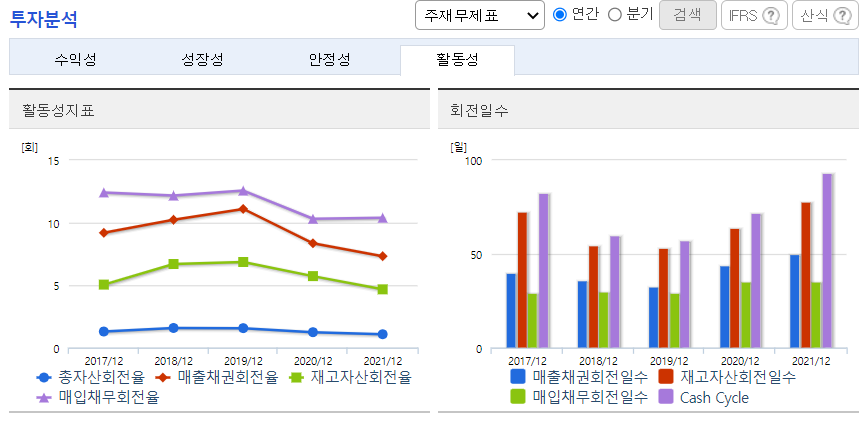

회전율 떨어지고 회전일수 늘어나,

무엇을 믿고 위닉스에 투자해야 합니까. 예?

8. 연구개발 현황

신제품, 신기술이 거의 유일한 살길입니다.

제품제조사업부 중 R&D본부와 대형가전본부에 연구개발 조직이 있습니다.

R&D본부에는 개발1팀, 개발2팀, 회로개발팀, 기술지원팀이 있습니다.

대형가전본부에는 대형개발팀이 있습니다.

연구개발비용은 매년 줄어드는 모습입니다.

다만 매출액 대비 연구개발비 비중은 매년 증가하고 있습니다.

매출액 하락 속도에 비해 연구개발비는 꾸준하게 투입하고 있습니다.

배가 가라앉는 순간에도 연구개발은 충실히 하는 모습입니다.

연구개발 실적의 긍정적인 부분은, 개발의 결과가 신제품의 출시로 이어진다는 점입니다.

위닉스는 실용적인 연구개발을 하고 있습니다.

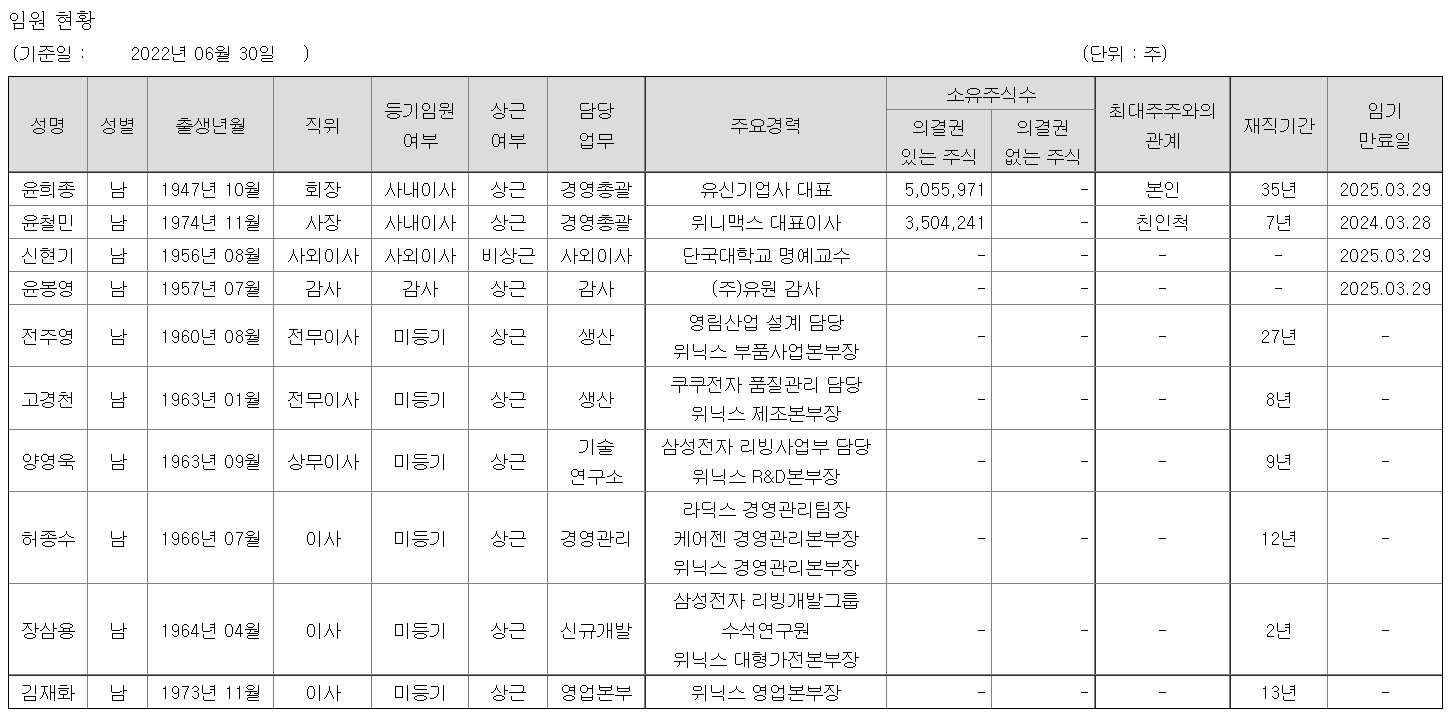

9. 최대주주 및 임원 현황

위닉스는 최대주주와 경영총괄 임원이 같습니다.

윤희종 최대주주 본인, 최대주주의 친인척 윤철민, 윤희종 윤철민 최대주주간의 가족 기업입니다.

임원 10명 중 상근 9명 비상근 1명입니다.

임원들의 학력은 파악이 어렵습니다.

재직 10년 미만 임원은 쿠쿠전자, 삼성전자 출신입니다.

윤희종에서 윤철민으로의 세대 교체를 생각한다면, 경영의 핵심은 윤철민 사장의 역량에 달려 있습니다.

위닉스는 창업주 윤희종 오너 기업으로 윤철민은 오너 2세입니다.

산업 전반에 걸친 각 그룹별 오너 2세의 경영성과에 세간의 관심이 뜨겁습니다.

위닉스의 성공 여부도 윤철민의 경영 능력에 의존하고 있습니다.

'증권 > 바텀업' 카테고리의 다른 글

| DB하이텍 기업 현황 (5) | 2022.10.29 |

|---|---|

| 하나머티리얼즈 기업분석 - 모처럼 찾은 좋은 기업 (6) | 2022.10.13 |

| 웹젠 기업분석: MU 뮤와 맨체스터 유나이티드 (1) | 2022.10.10 |

| 네오팜 기업분석 (1) | 2022.10.09 |

| 요즘 뜨는 태조이방원 주도주의 찐 대장은 누구 (3) | 2022.09.16 |

댓글