아시아 시장에 대한 탑다운 전망입니다.

아시아 시장에 대한 JP모건의 관심사는 ASEAN과 중국입니다.

글로벌 이코노미는 G4, 미국, 유로존 정도로 구분합니다.

시장 상황이 동반 하락하다보니 자연스레 Other Asset Classes에 더 관심이 갑니다.

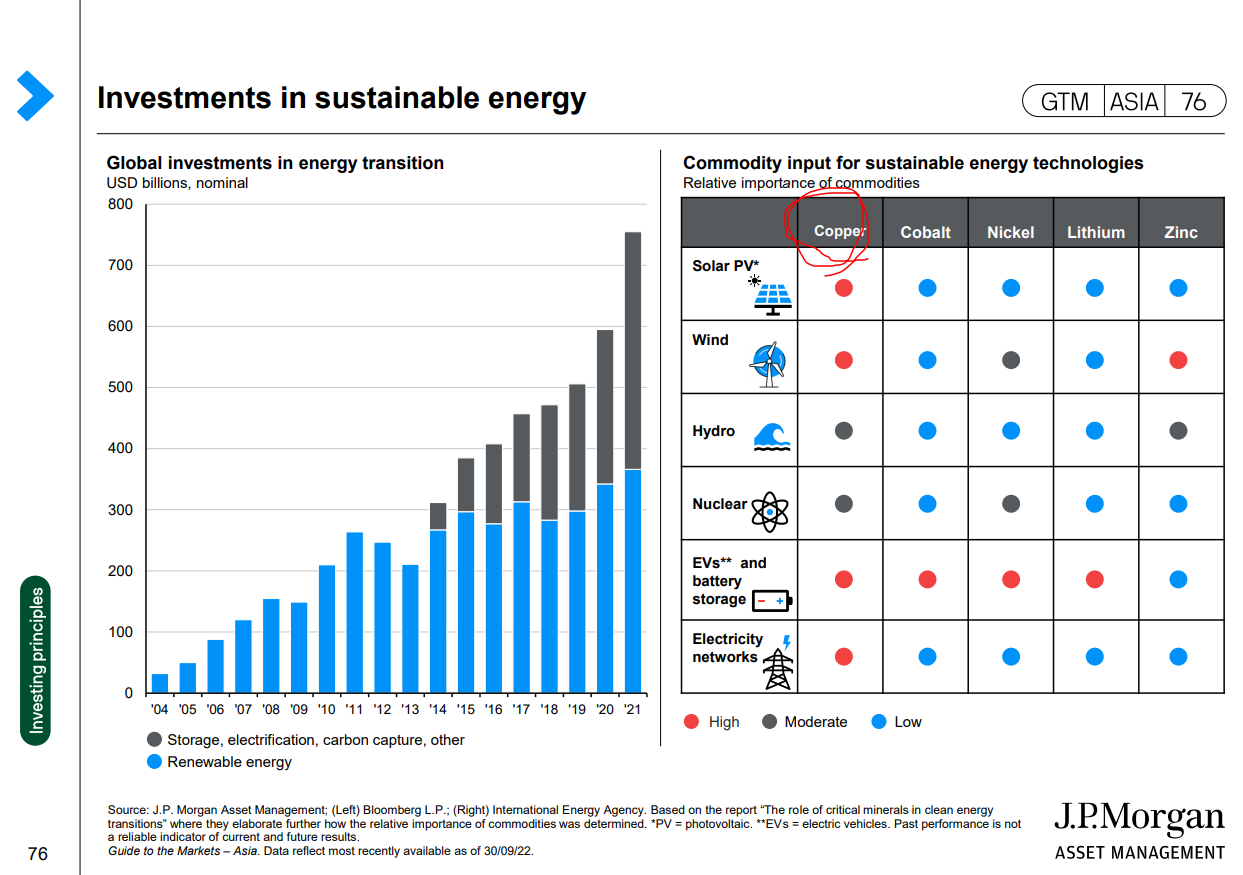

투자 원칙은 에너지 믹스와 그린 인프라 스트럭처, sustainable energy를 강조한게 보입니다.

ASEAN은 공통적으로 수출이 상승한 모습을 보입니다.

그 중 인니와 말련의 상승률이 가장 높게 나타납니다.

Retail과 Recreation activity 또한 회복 상태에 있습니다.

중국은 real GDP나 PMI 상으로 경기가 좋아 보이지 않습니다.

그로인해 한국에 영향이 온다면 한국의 PMI에 반영되어 나타날 것입니다.

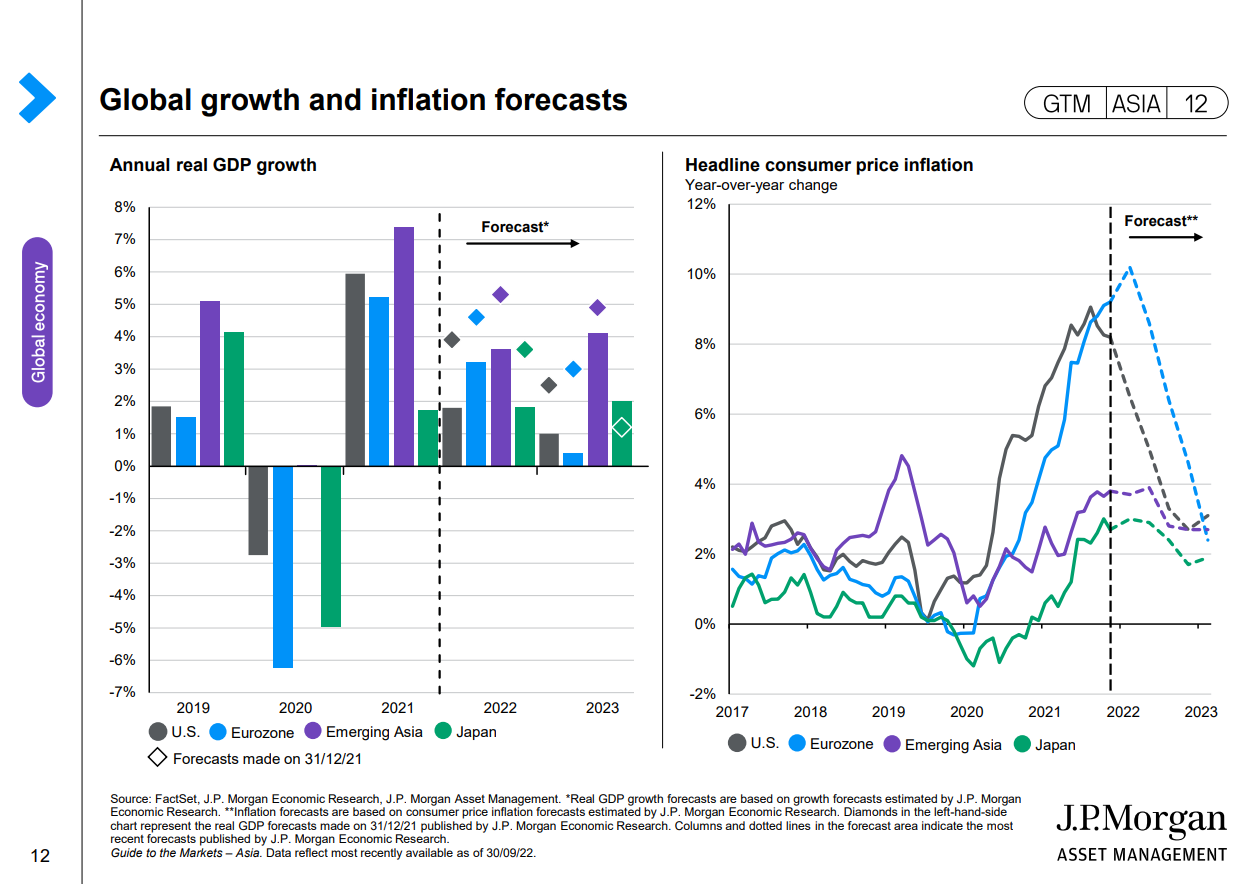

2021년말 전망치 대비 현재 real GDP 전망치는 하향된 모습입니다.

US, 유로존에서 8%를 웃돌았던 물가상승률은 2023년이면 3%대로 안착할것으로 예상합니다.

아시아의 real GDP 성장률이나 물가 수준은 상대적으로 나쁘지 않아 보입니다.

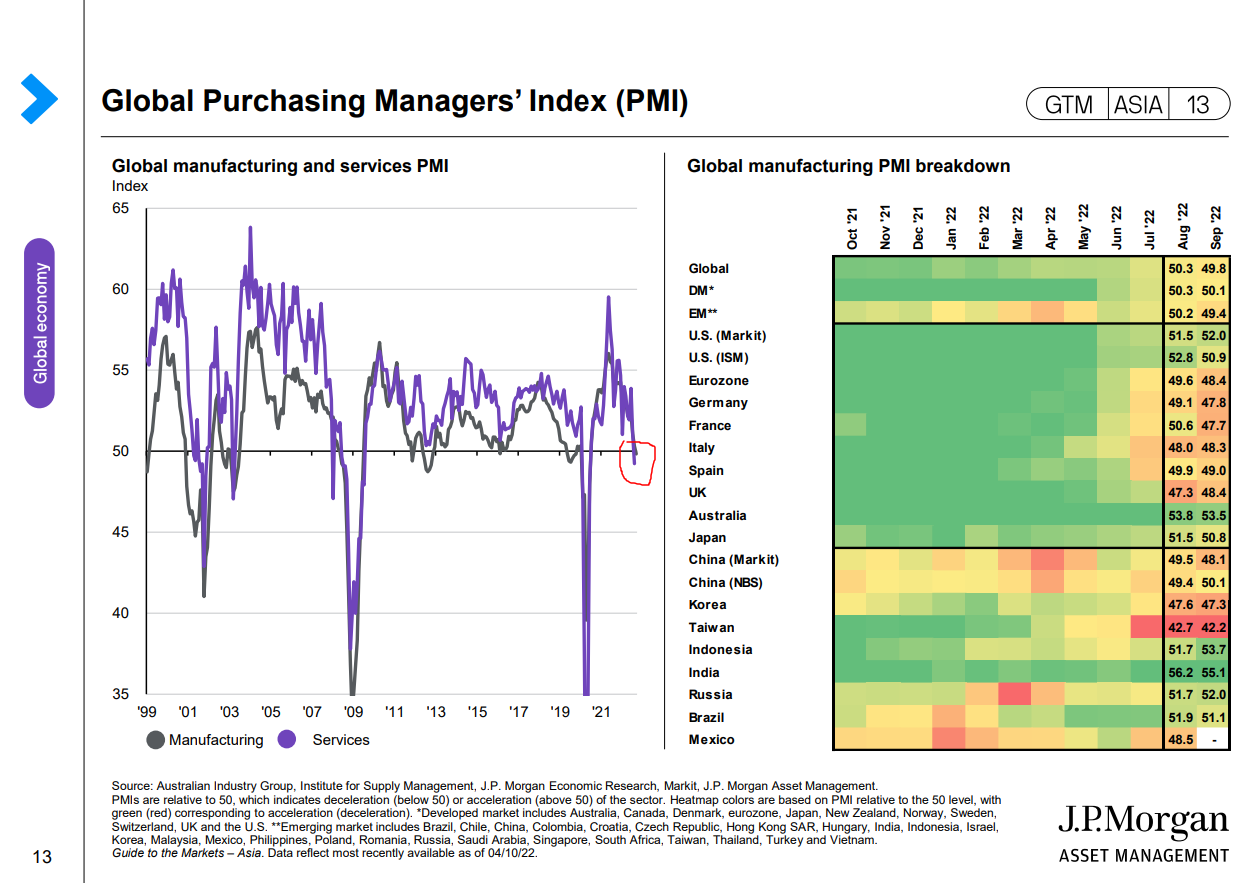

글로벌 제조업PMI는 2022년 9월 기준으로 50을 하회합니다.

여전히 제조업PMI가 높은 국가는 인도, 인도네시아, 호주, 러시아입니다.

러시아의 제조업 PMI는 2022년 3월 바텀 터치 후 호조되는 의외의 양상입니다.

인도, 인도네시아, 호주에 주목할 필요가 있습니다.

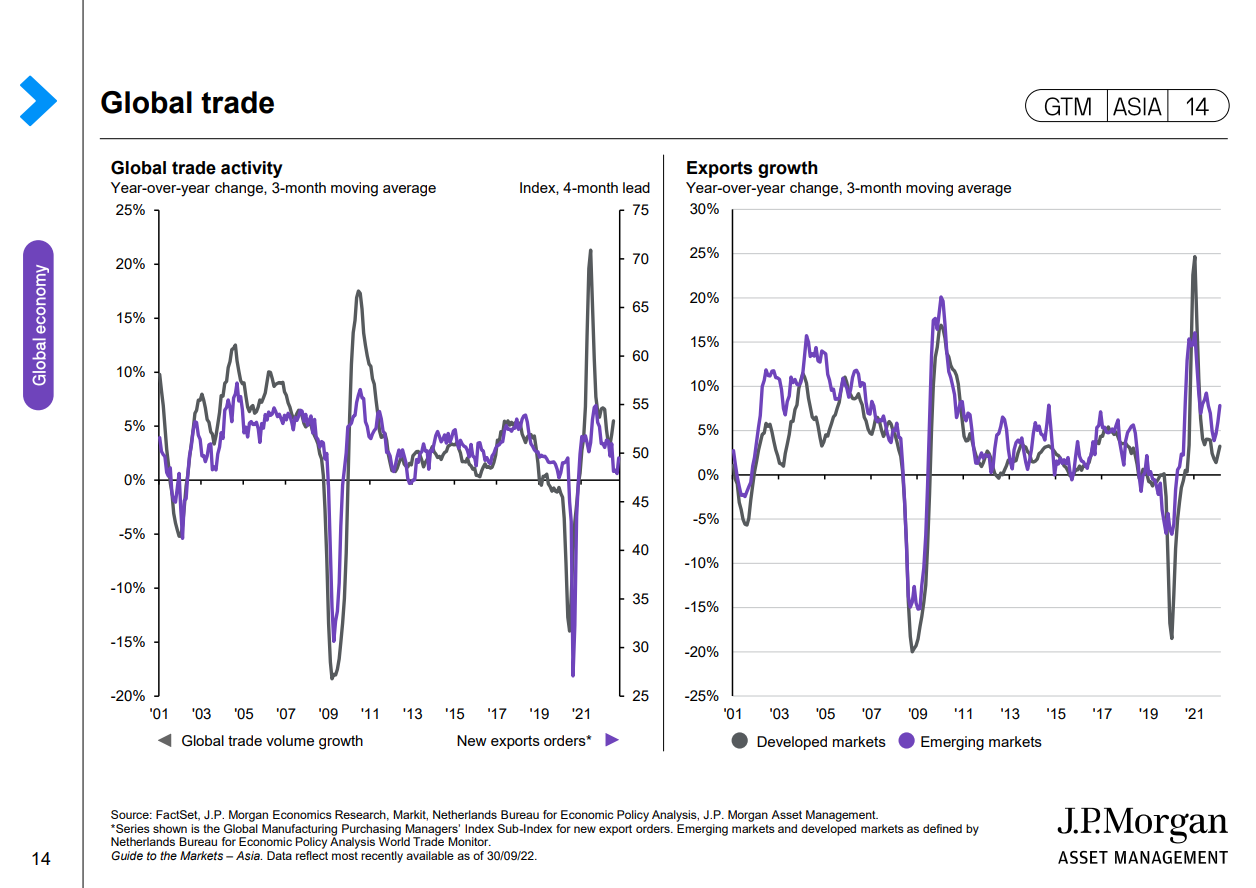

글로벌 교역량은 증가하고 있습니다.

EM 수출 증가율은 DM 증가율보다 높게 나타납니다.

강달러가 이러한 현상을 뒷받침한 측면이 있습니다.

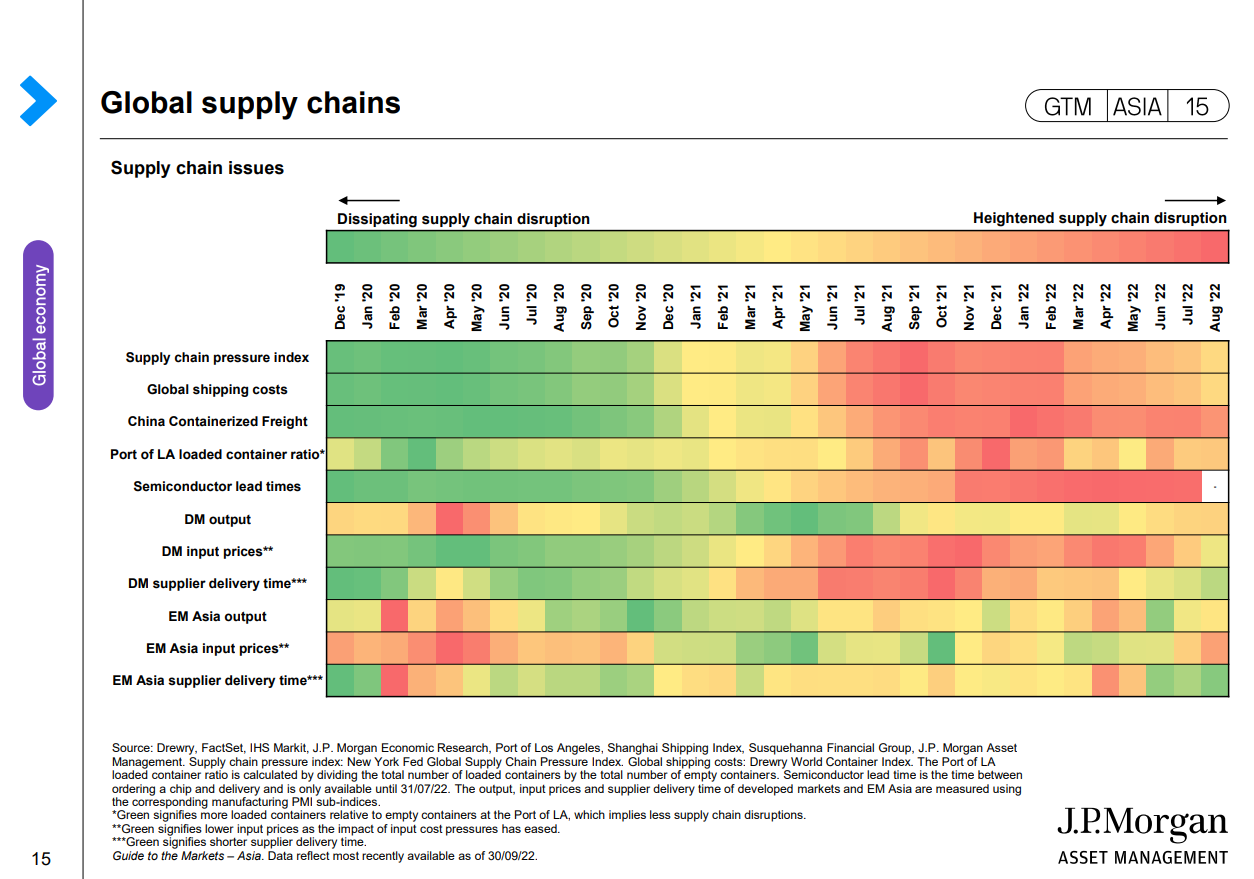

공급망 부족 문제가 다소 완화되는 모습입니다.

이는 FED 금리 인상에 의한 수요 감소의 영향도 있어 보입니다.

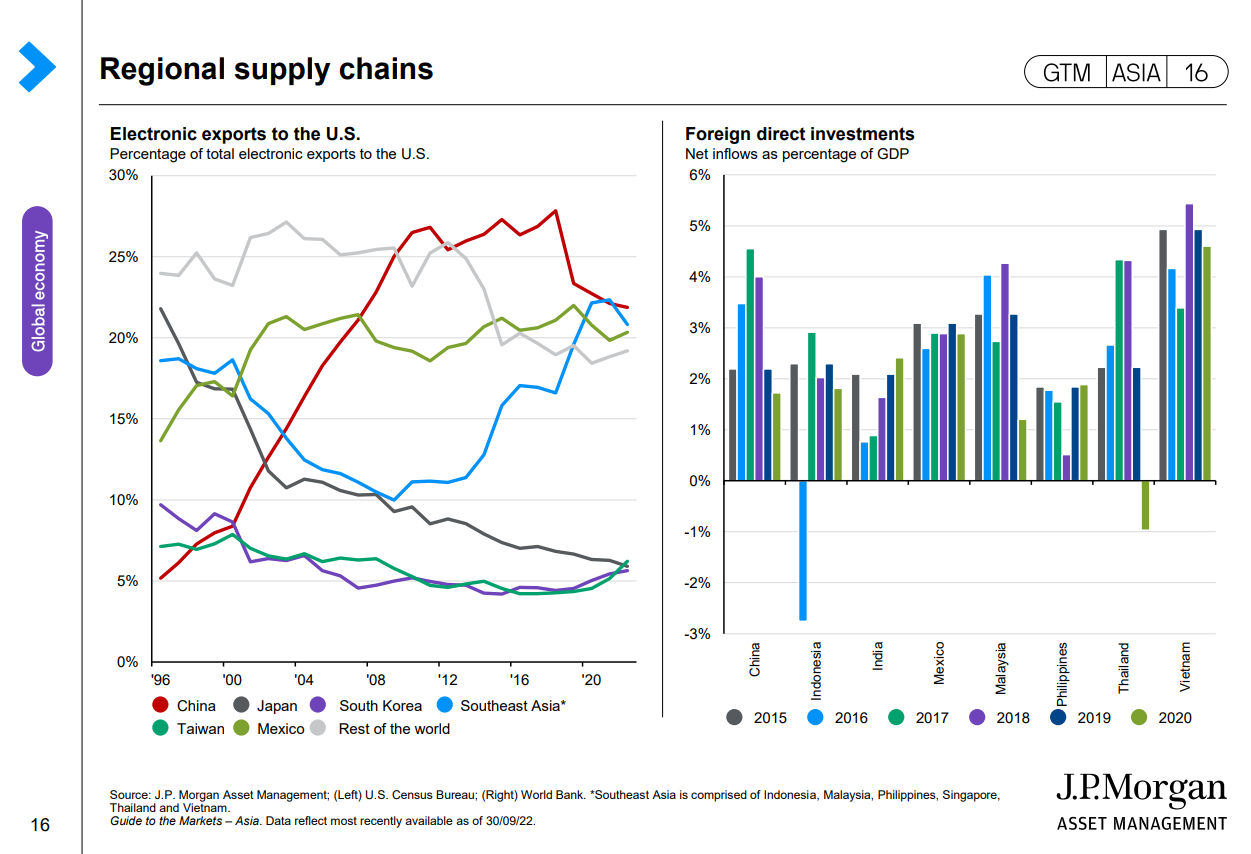

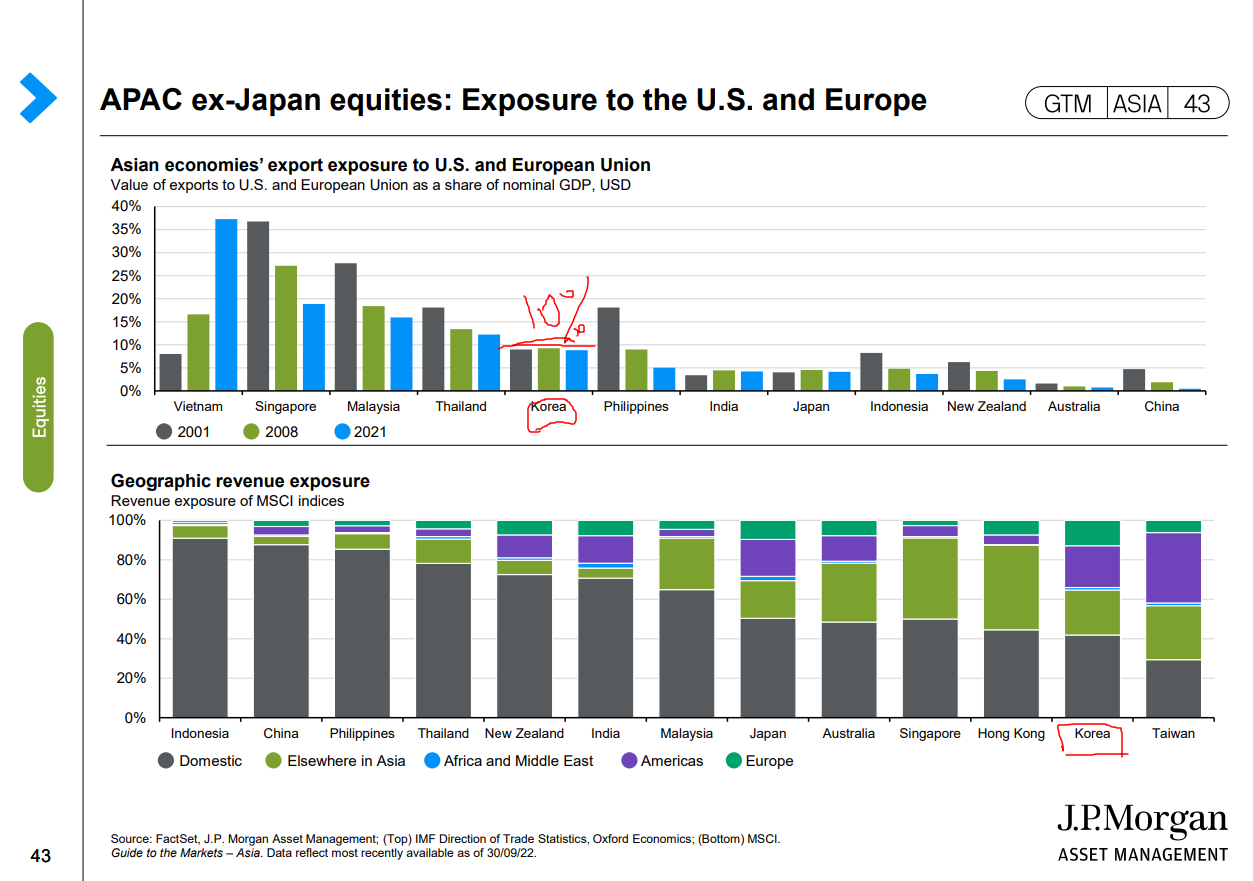

미국에 대한 전자제품 수출은 중국과 동남아, 멕시코가 20%를 넘는 수준입니다.

한국이 6% 수준으로 일본, 대만과 유사합니다. 대만이 한국, 일본을 앞질렀군요.

반면 외국인 직접 투자 비율이 가장 높은 국가는 베트남입니다.

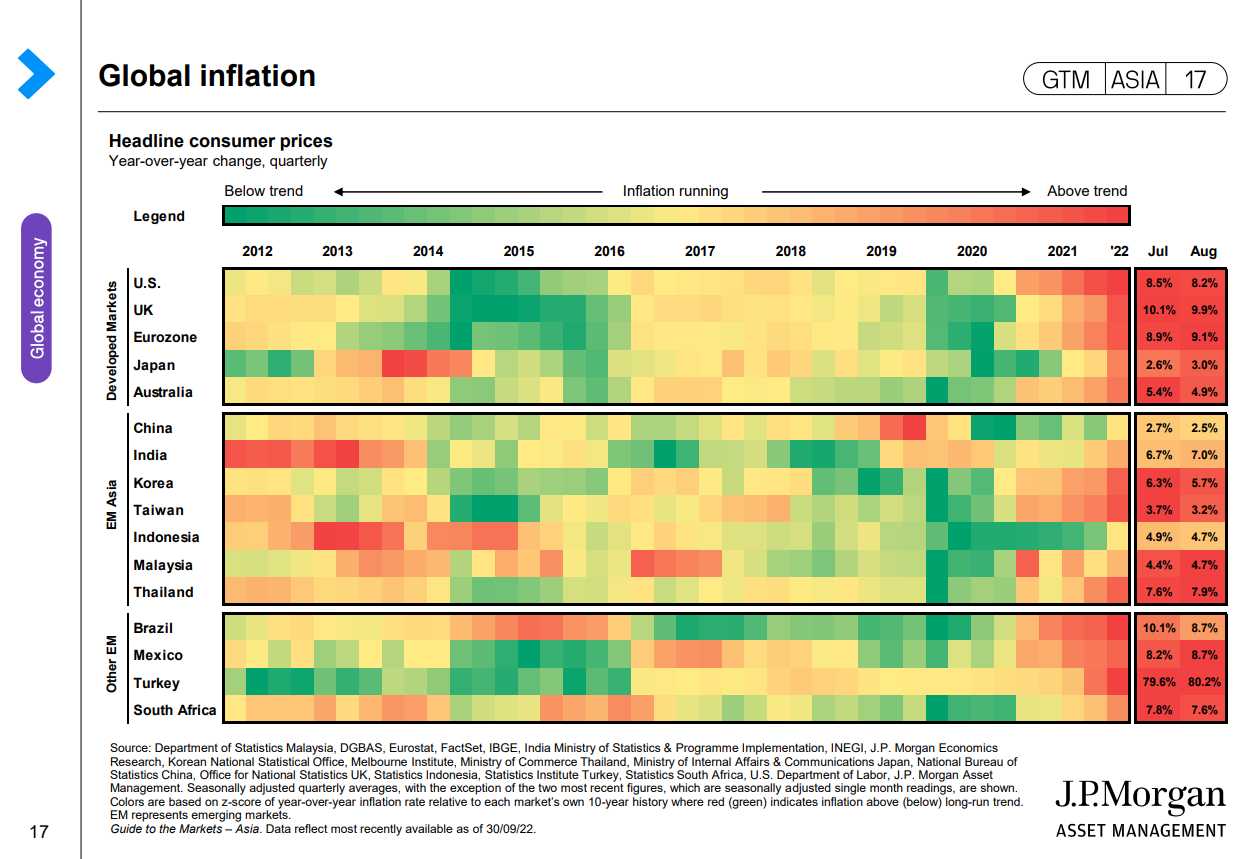

글로벌 물가 상승의 여파는 EM Asia에서 비교적 양호한 양상입니다.

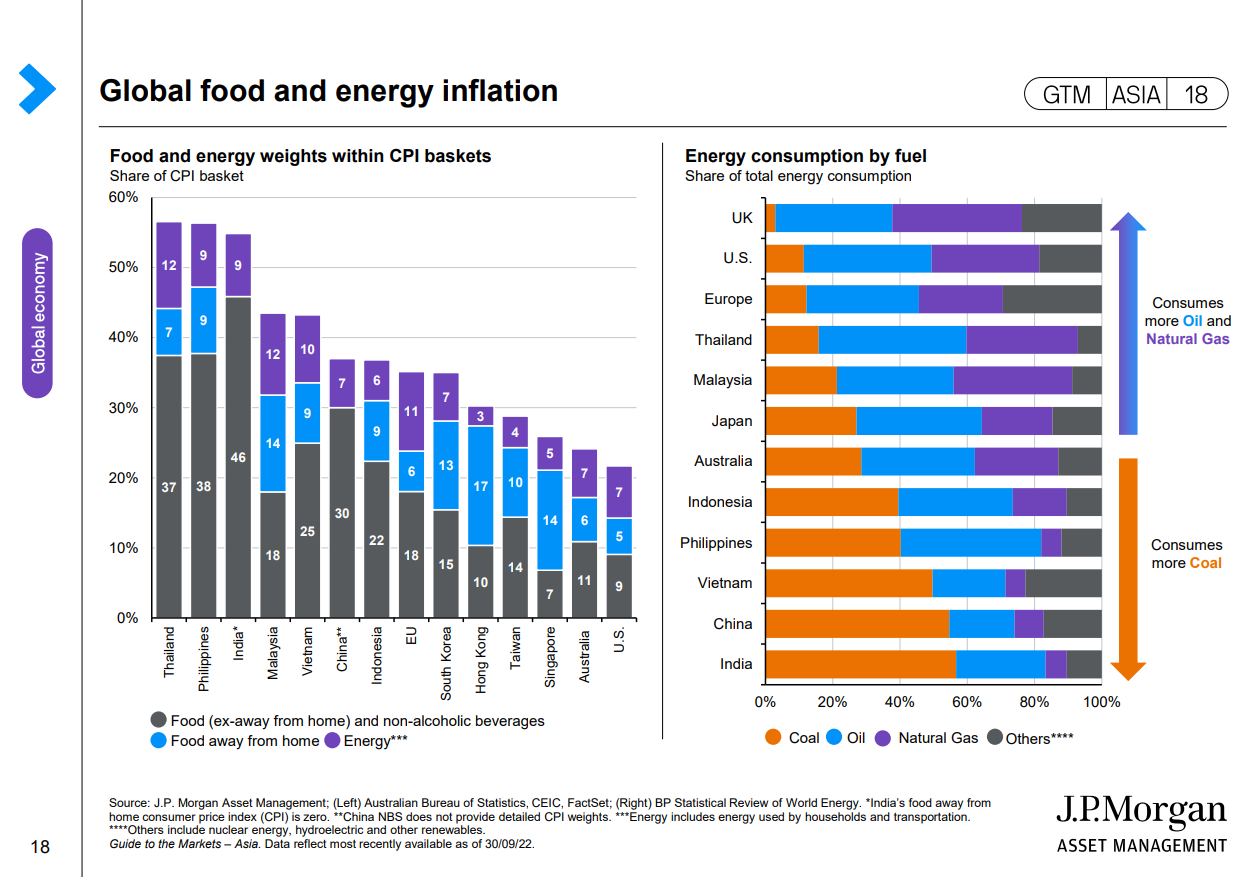

기름을 안쓰고 석탄을 떼기 때문에 그런걸지도..

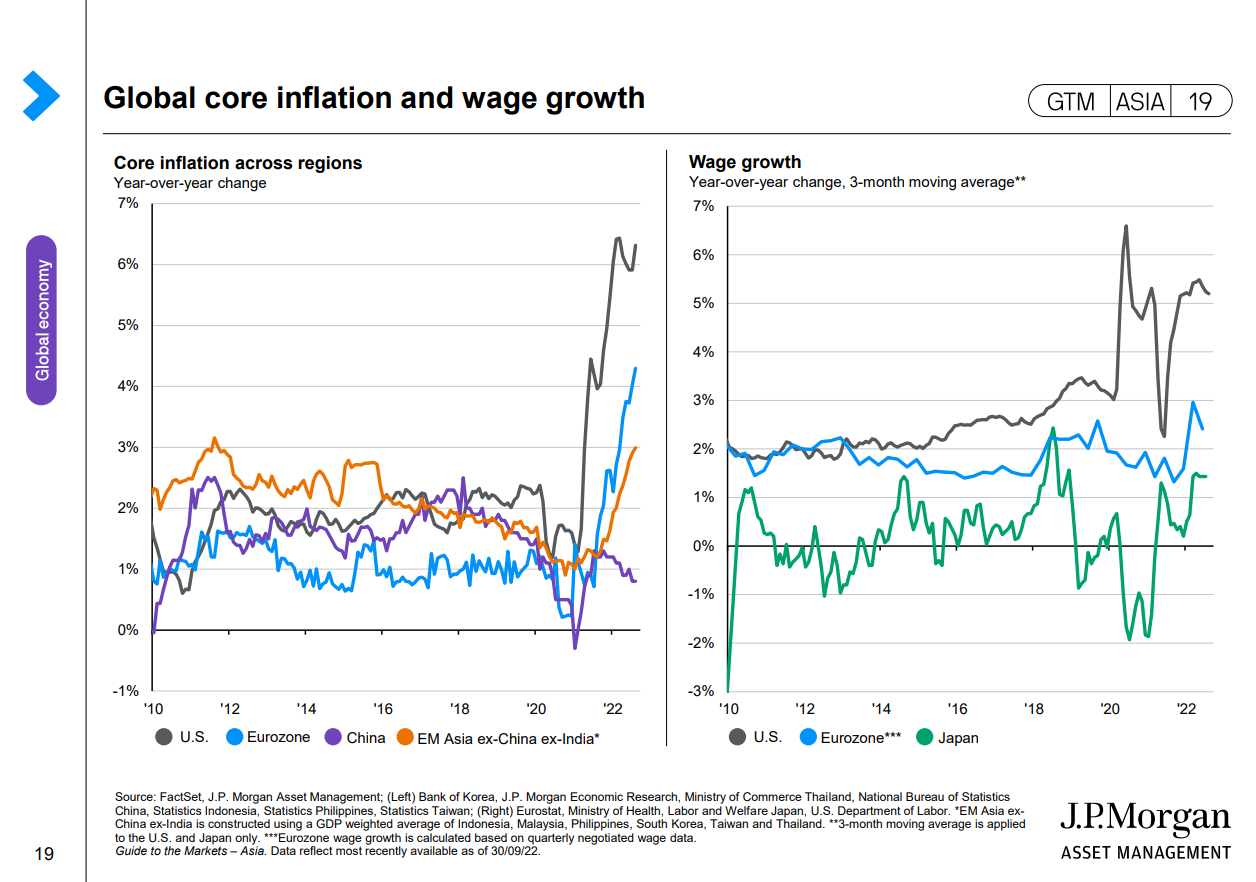

워낙 미국의 물가상승률과 임금상승률이 독보적으로 높습니다. 그 외에는,

자료수집의 한계인지는 모르겠으나, 비교 기준이 왔다갔다 하니 보기 불편한 점이 있습니다.

물가상승률은 미국이 난리고, 영국이 난리고, 유로존이 난리입니다.

그리고 영향을 받은 나머지 나라들도 덩달아 난리입니다.

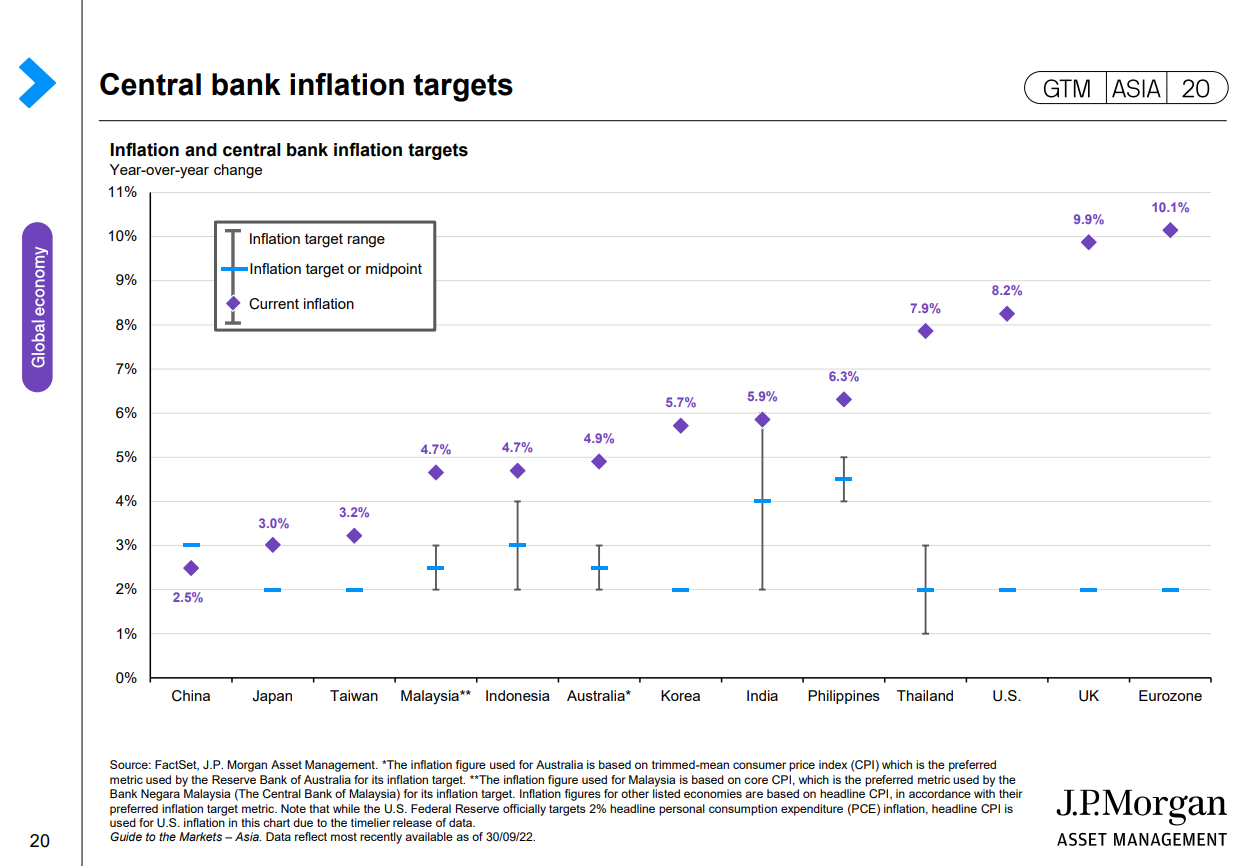

인플레이션 타겟 범위 내에 들어오는 국가는 중국이 유일합니다.

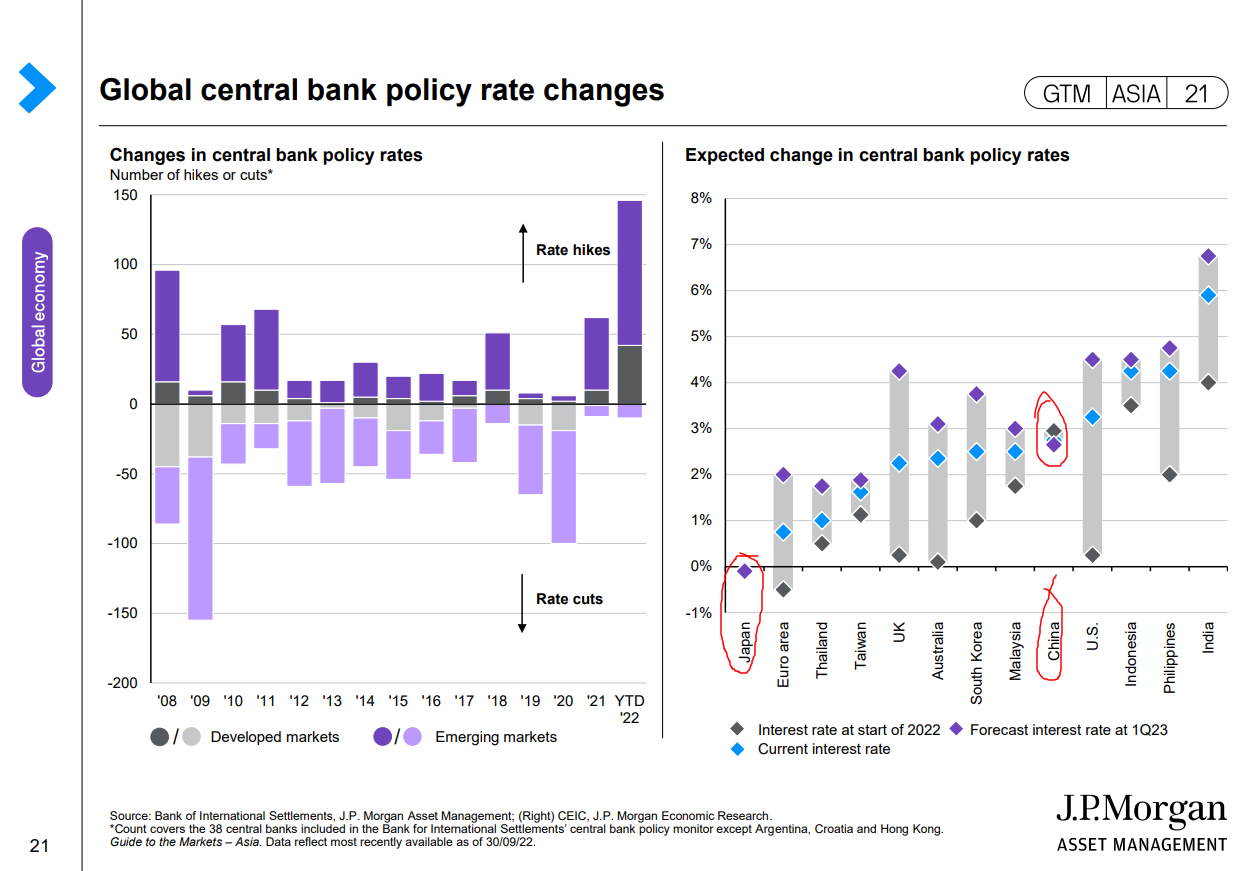

더 이상의 금리 인상 가능성에 대해 생각하자면, 일본 중국이 매력적입니다.

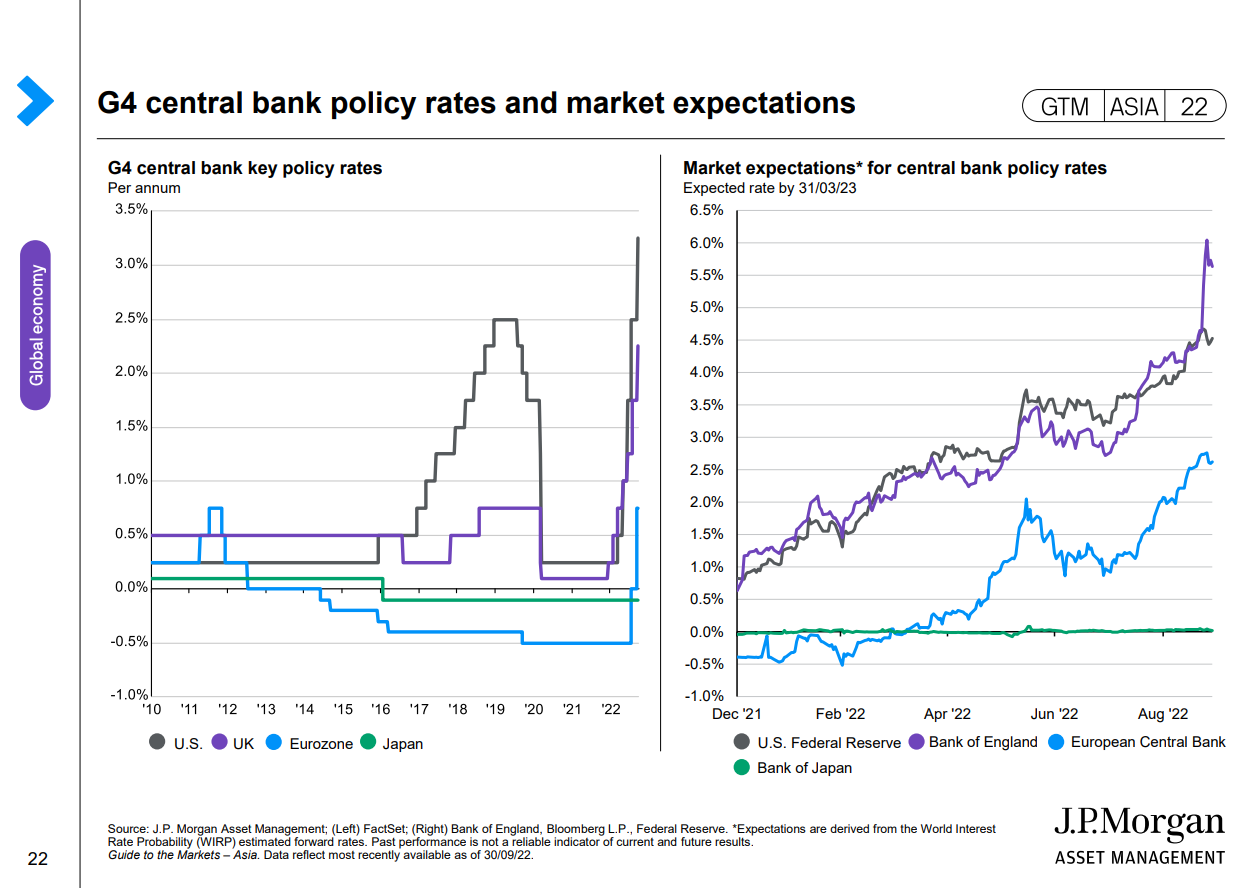

G4는 US, UK, 유로존, 일본입니다.

영국의 감세 정책 여파는 리즈 트러스 전 총리를 44일만에 사임하게 만들었습니다.

일본은 이례적인 수준의 글로벌 금리 인상 여파에도 동요하지 않고 따로 움직이는 모습입니다.

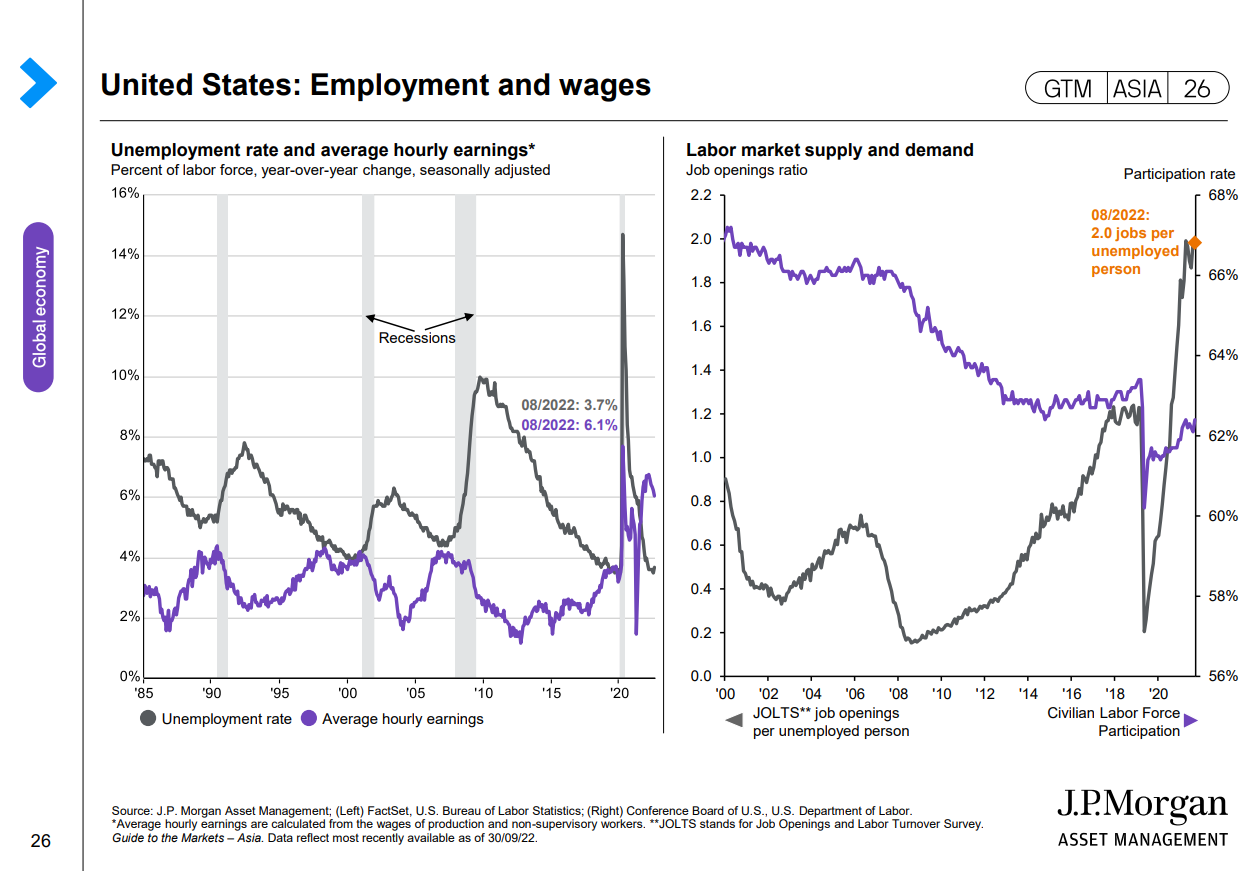

미국 경제에서는 ISM 제조업 "New order"가 가장 큰 이슈입니다.

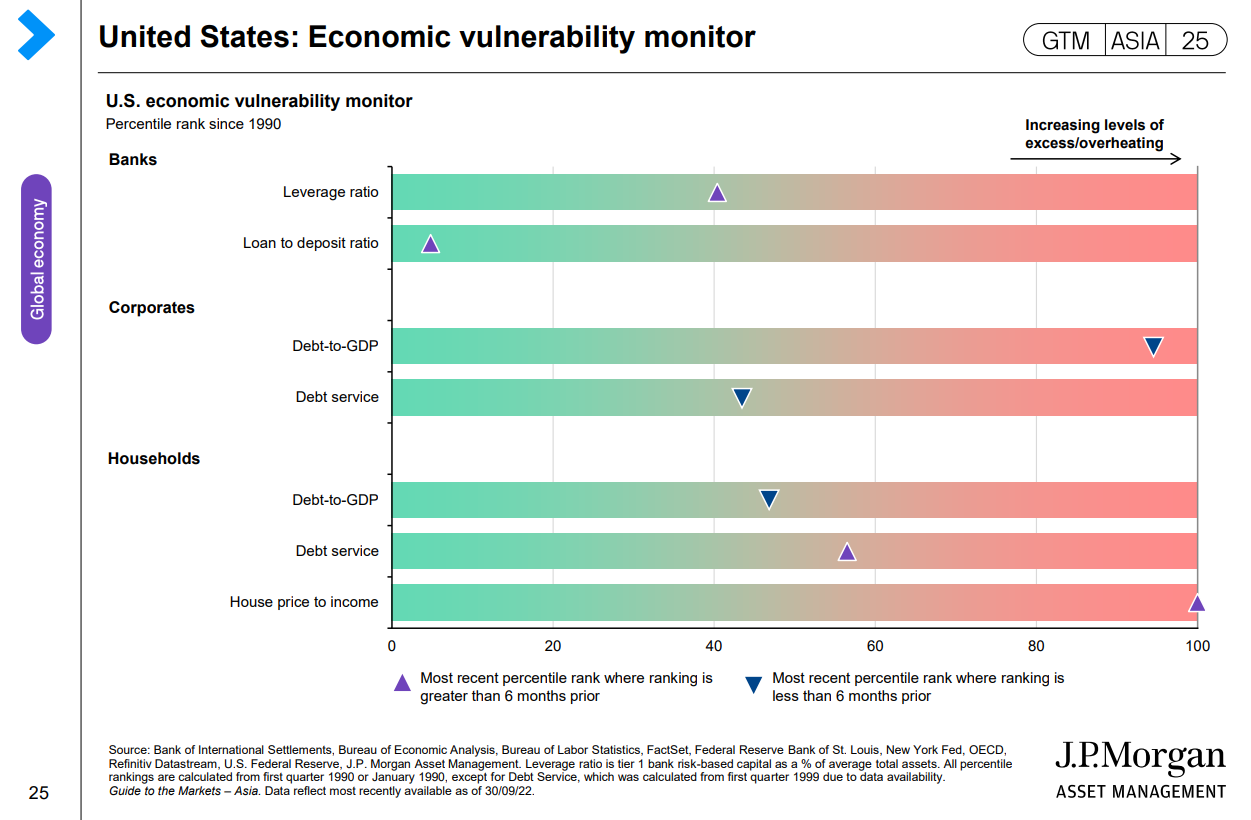

기업의 부채와 가계의 집값이 과열된 것으로 나타납니다.

미국의 임금은 늘고 실업률은 줄었습니다.

JOLTS는 늘고 노동 자원의 시장 참여율은 감소했습니다.

경기 침체가 우려되지 않는 부분이라고 하지만, 투자하기에 매력적이지만은 않습니다.

저물가, 저임금 상태의 지속만이 최적입니다.

한국은 2023년에도 투자 매력도가 높지 않습니다.

섹터로는 유틸리티, 커뮤니케이션이 유망해 보입니다.

한국은 미국과 유럽연합으로의 GDP 대비 수출 비중이 10% 수준으로 일정합니다.

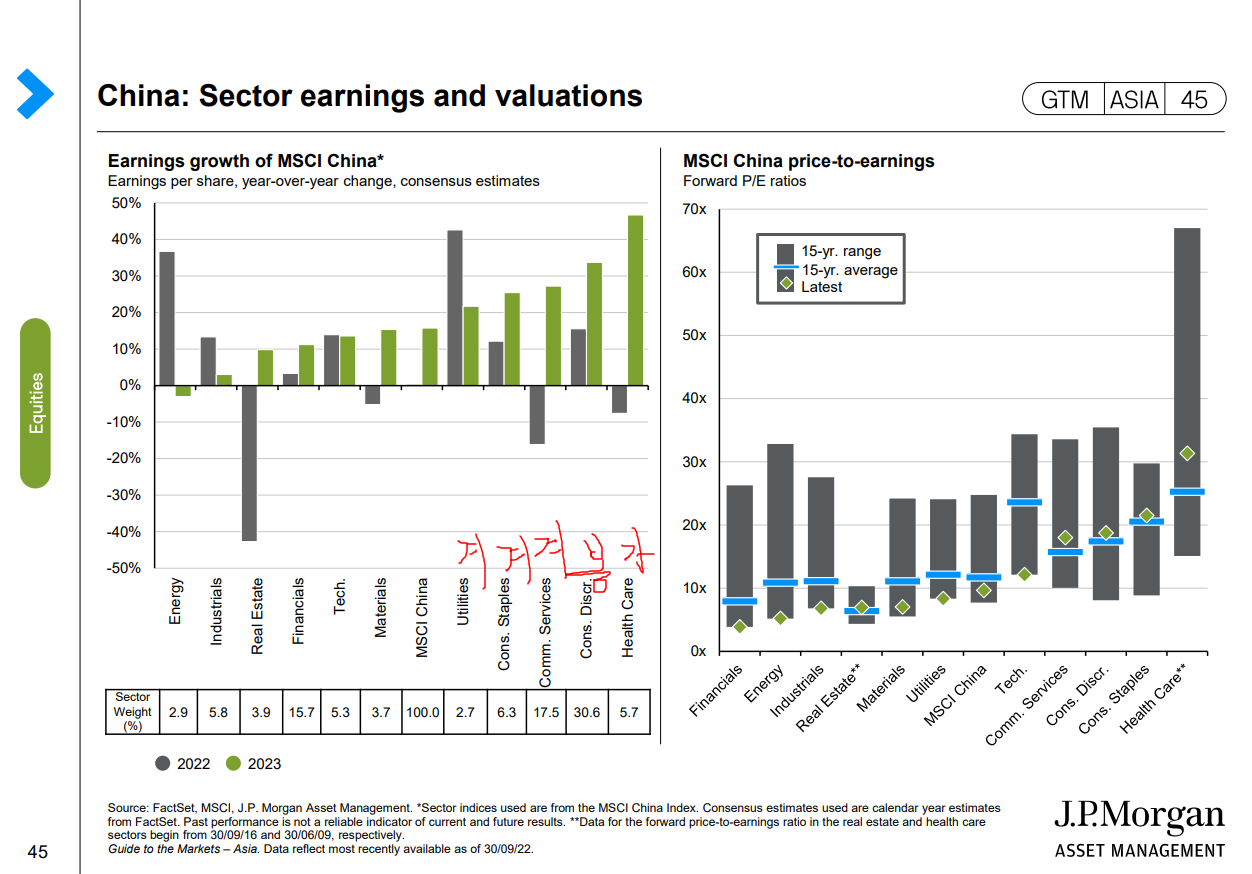

중국은 겨울이,

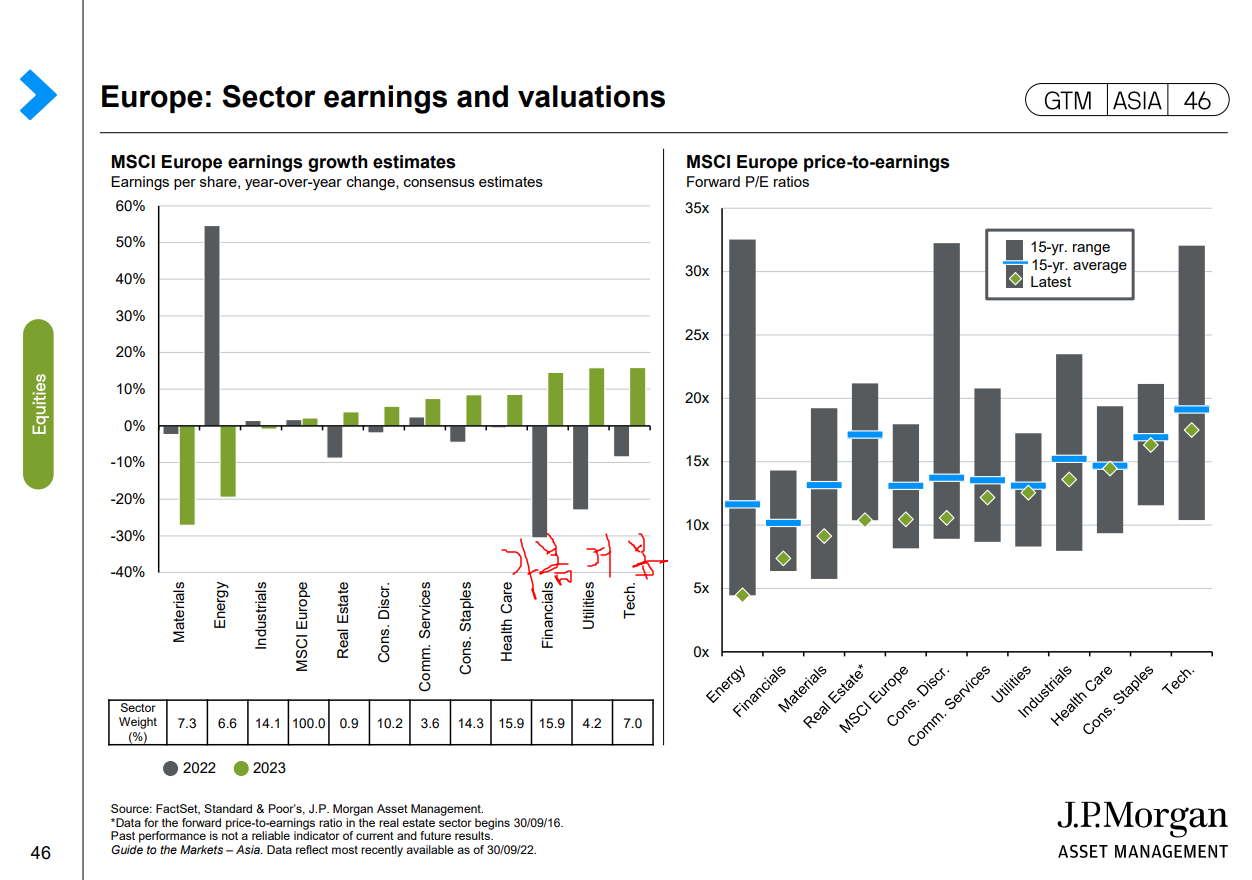

유럽은 봄이,

미국은 봄이, 2023년에 EPS 성장률이 높을 것이라는 전망입니다.

어불성설로 느껴집니다.

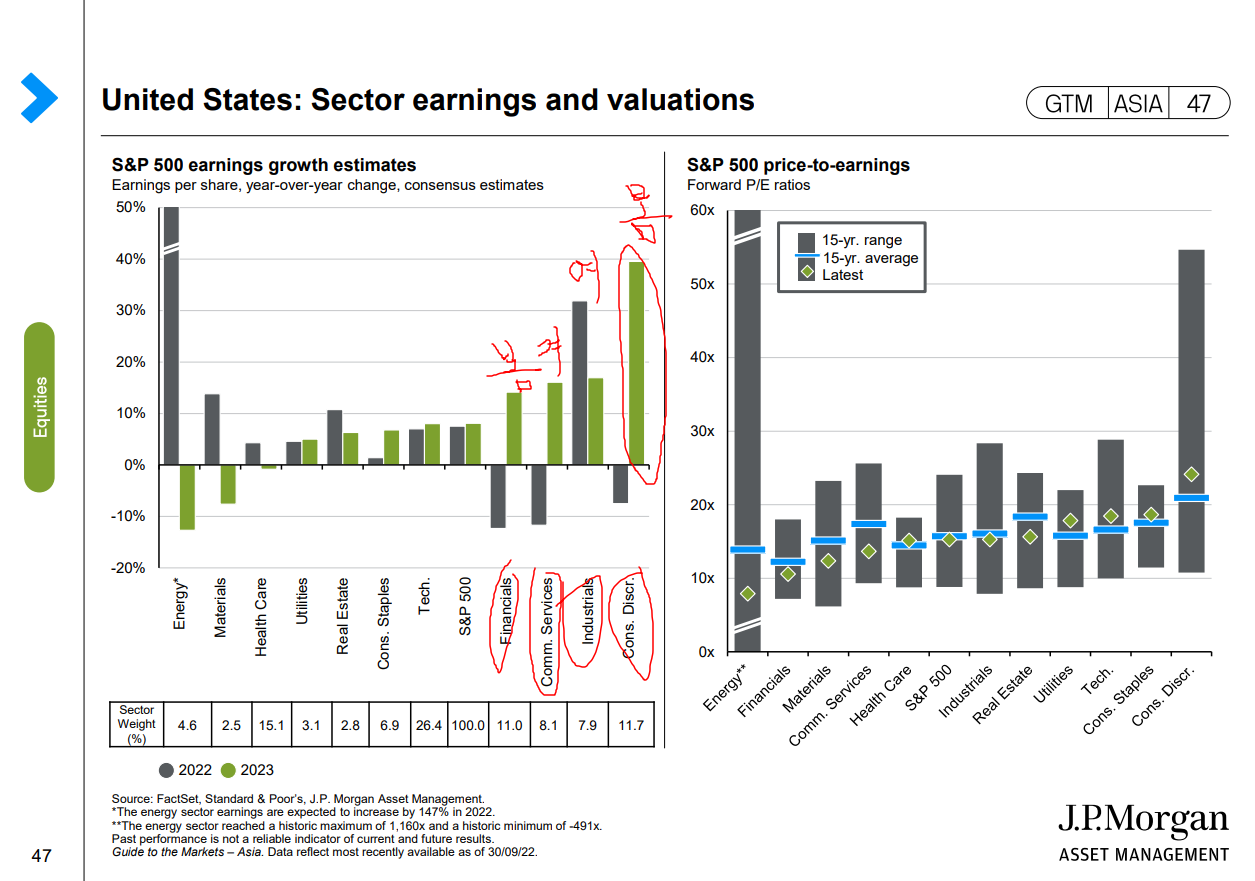

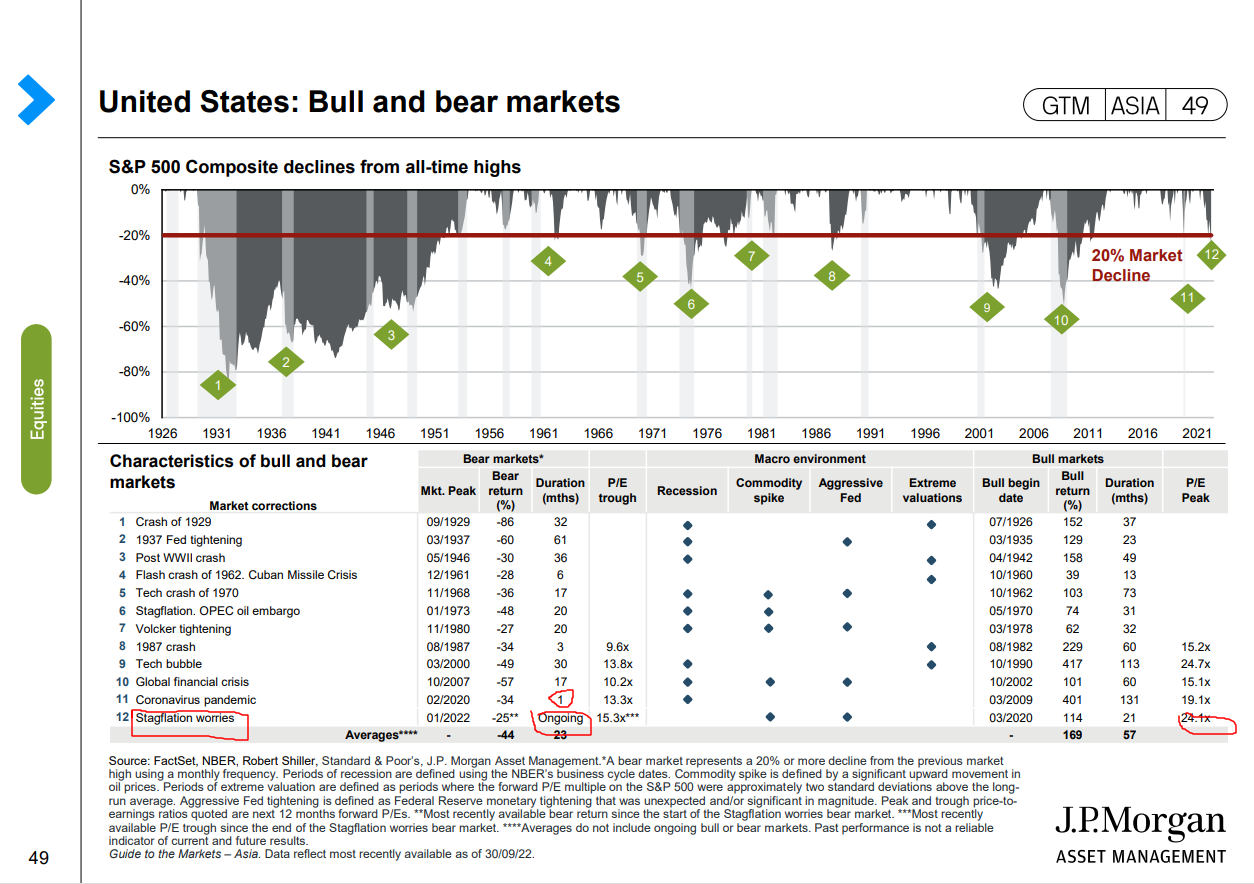

Commodity spike에 대해서는 논란의 소지가 있으나,

Aggressive FED에 의한 스테그플레이션 우려로 시장은 하락 중입니다.

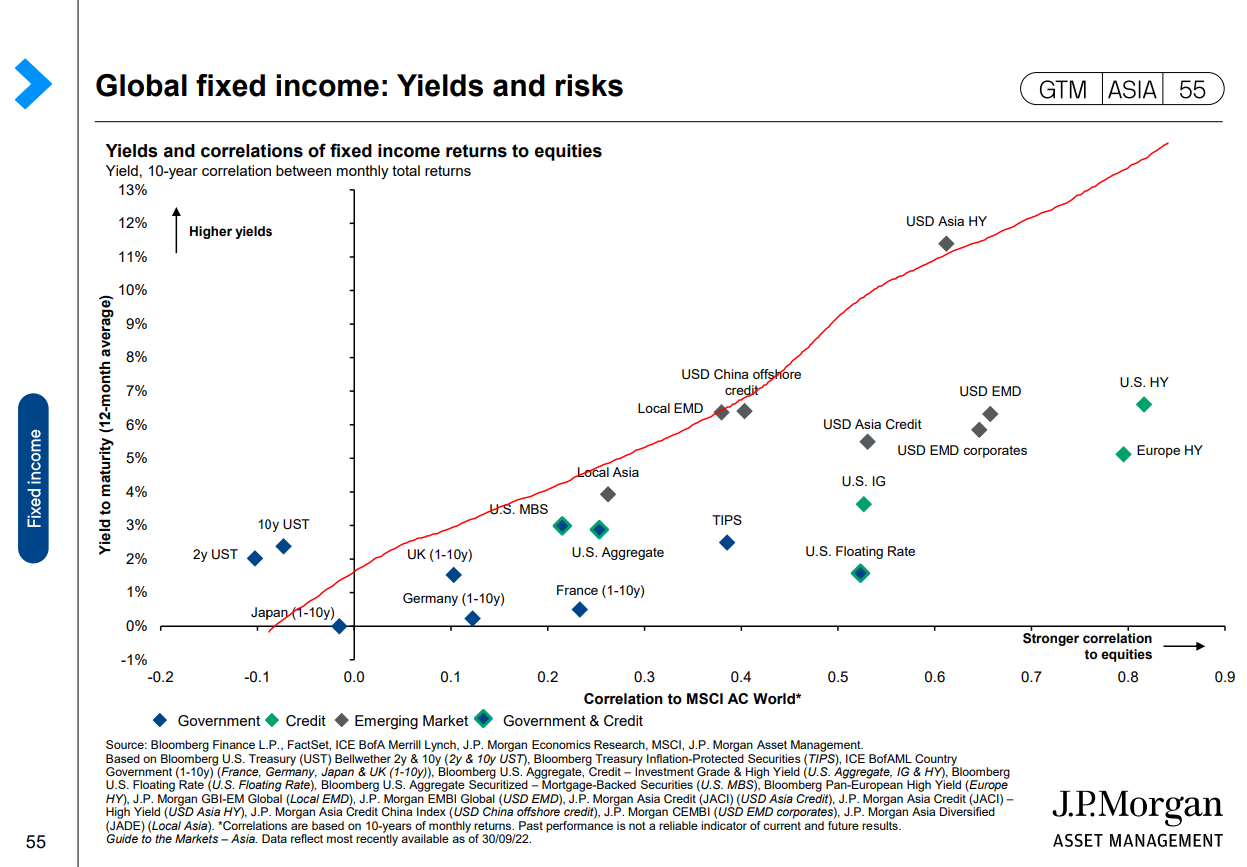

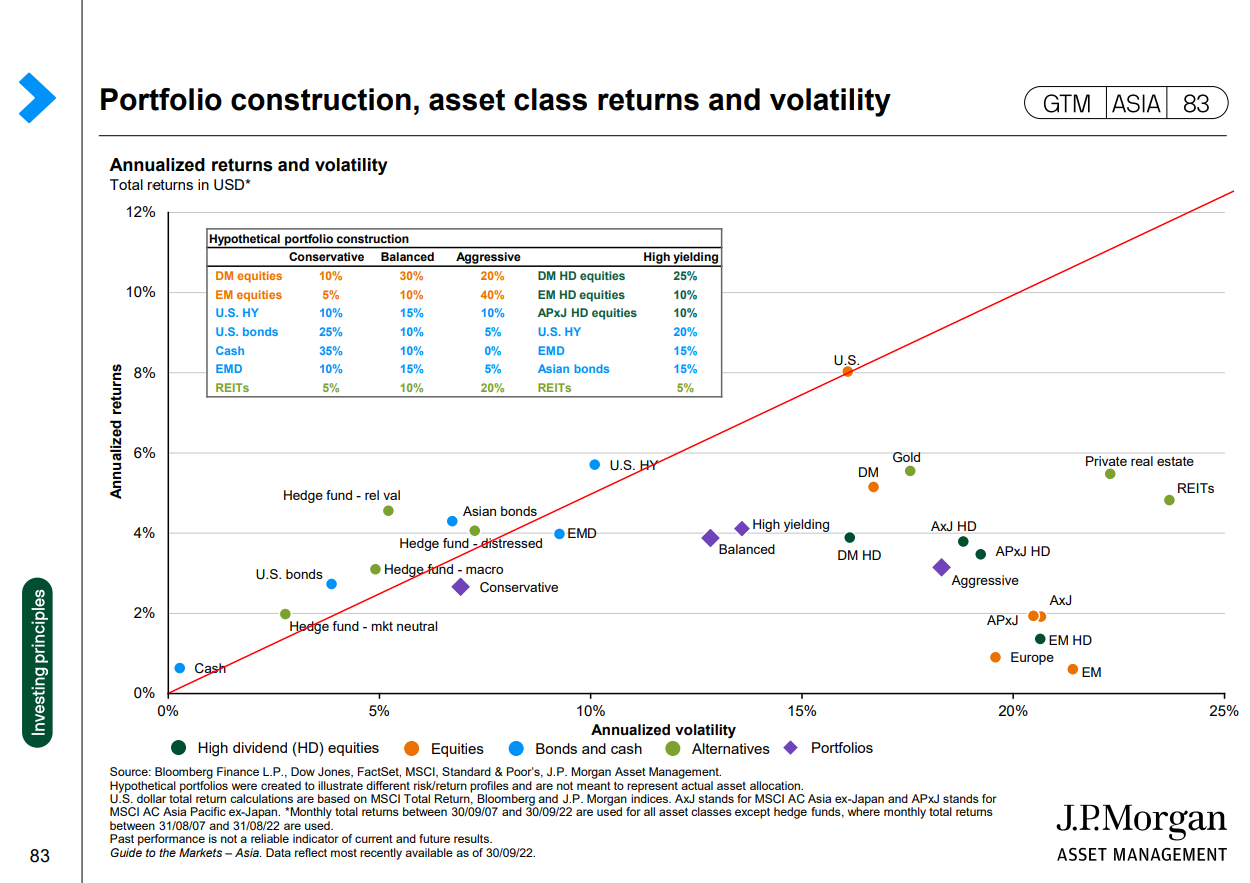

주식에 대한 상관관계가 낮으면서 Yield는 10%를 넘는 채권은 안보입니다.

상관관계가 높으면서 Yield는 낮은 채권은 많지만요.

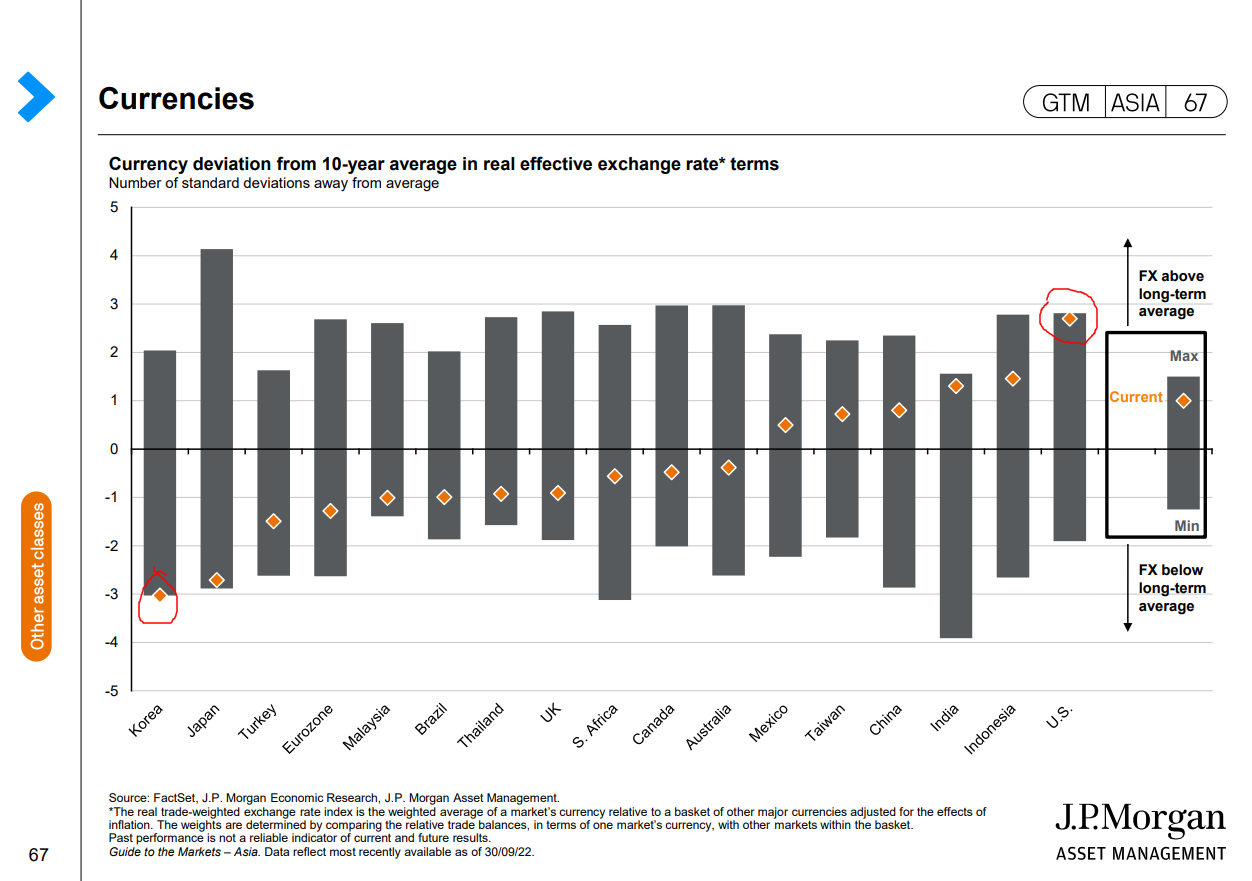

지금은 달러를 팔고 원화를 살 때로 보입니다.

한국이 current account가 가장 높은데, currency depreciation이 크다면 1차적으로는 손해입니다.

수출 측면에서는 도움이 되는 것이니, account에 대한 환헷지 장치가 있었더라면 나았겠습니다.

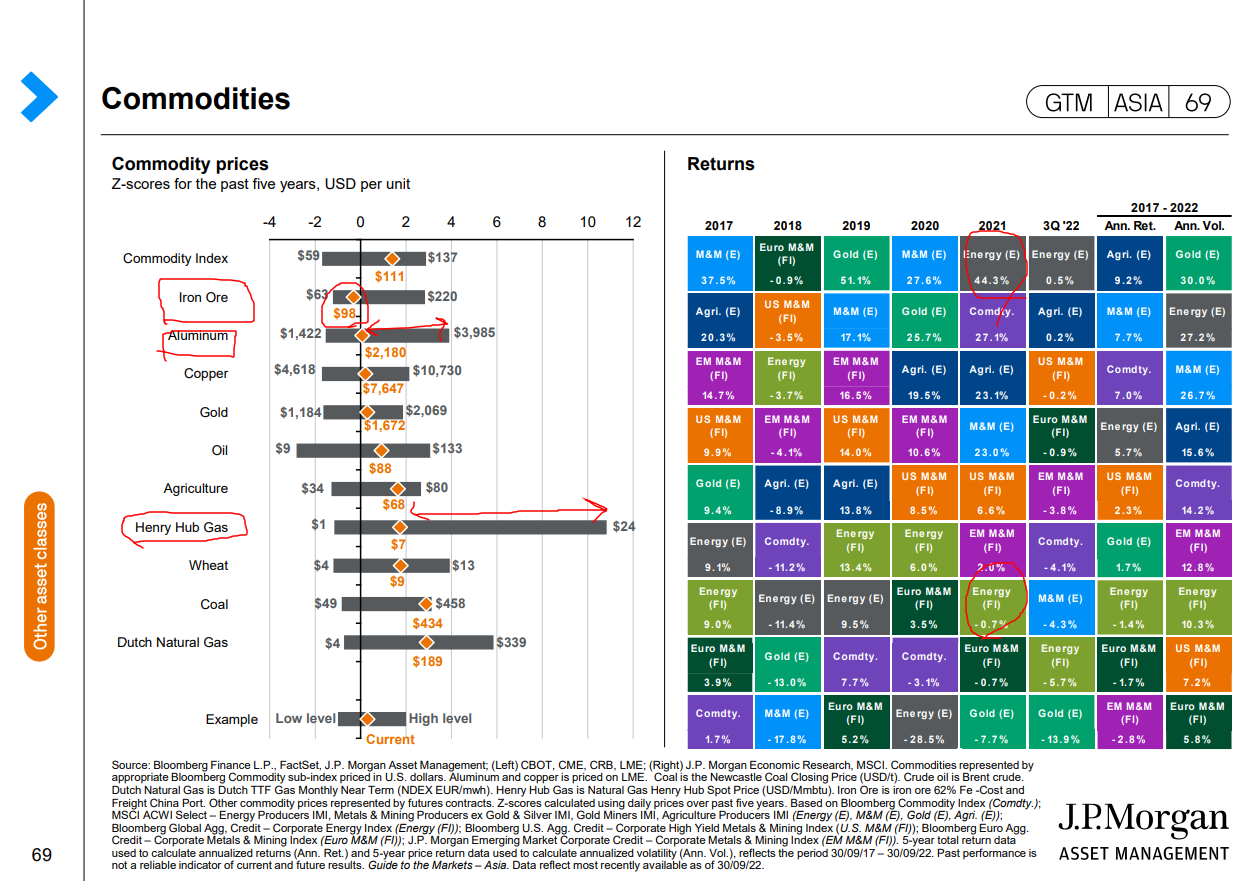

Commodities에 투자한다면 철광석, 알루미늄, 헨리허브 천연가스를 고려할 것입니다.

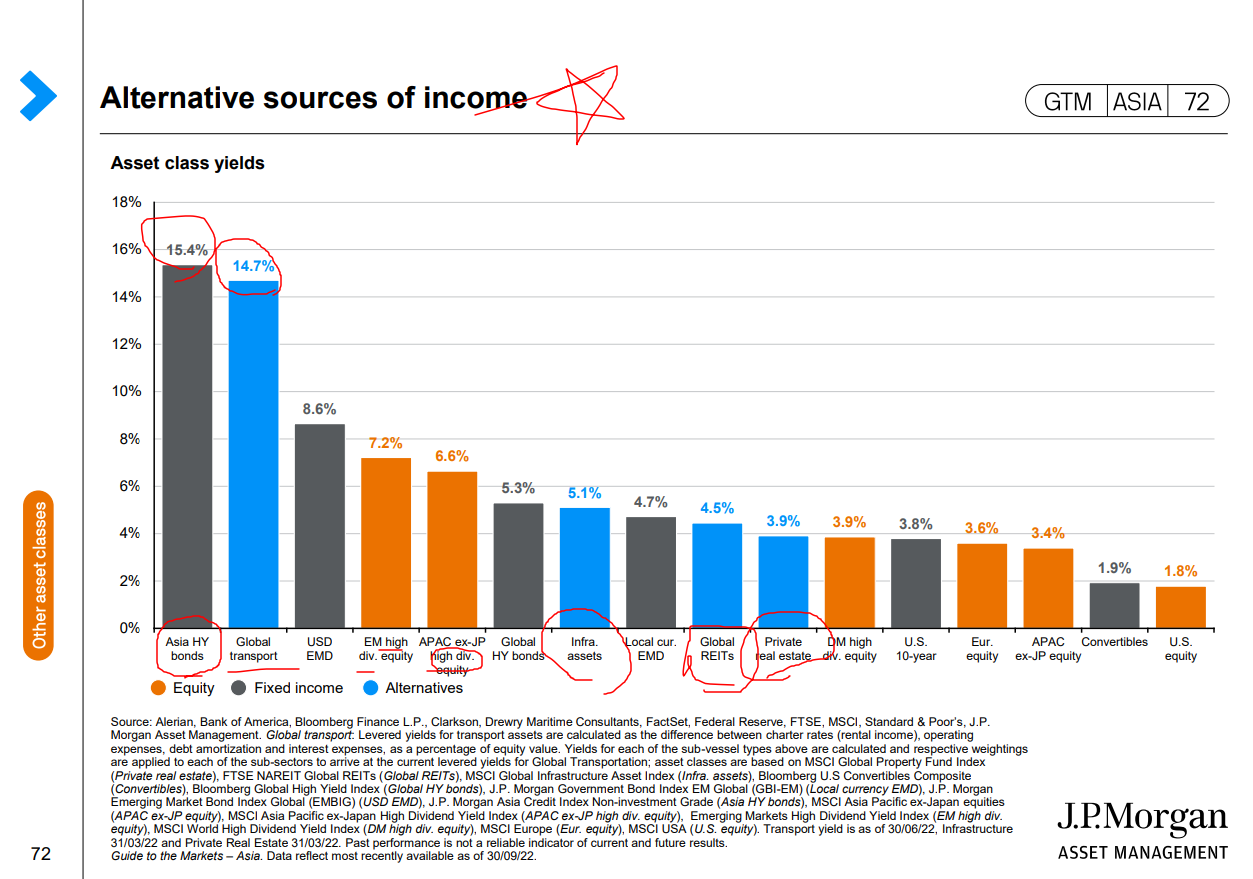

Alternatives로는 Global transport, Infra Assets, Global REITs, Private real estate가 있습니다.

그 중 Global transport가 가장 수익률이 좋습니다.

아시아 HY bonds와 함께 Global transport를 연구할 필요가 있습니다.

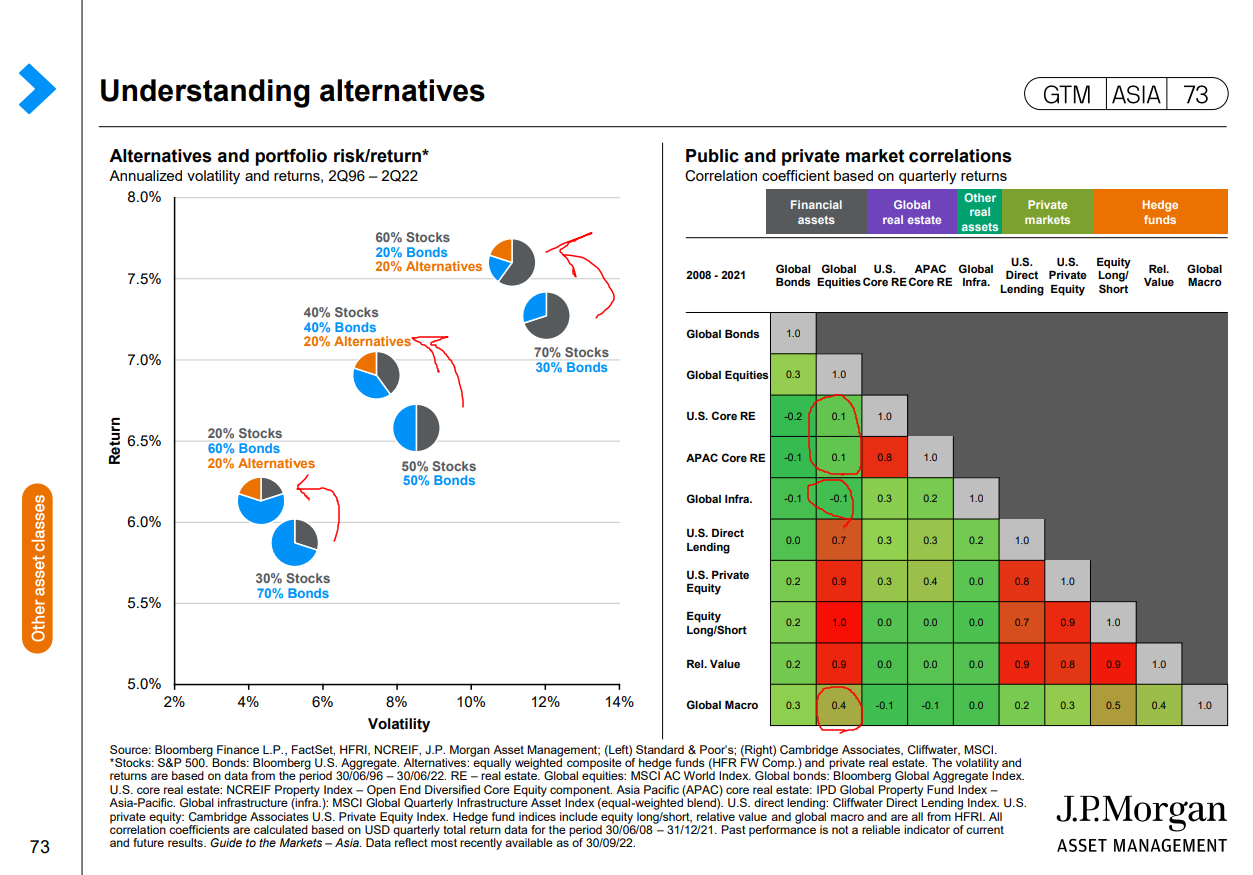

Alternative를 20% 편입하는 것은 합리적인 결정입니다. 변동성을 낮추고 리턴을 높일 수 있습니다.

한편 글로벌 에퀴티에 대한 상관관계가 낮은 자산은 US core RE, APAC core RE, Global Infra입니다.

친환경 관련으로 중요도가 높은 원자재는 Copper입니다.

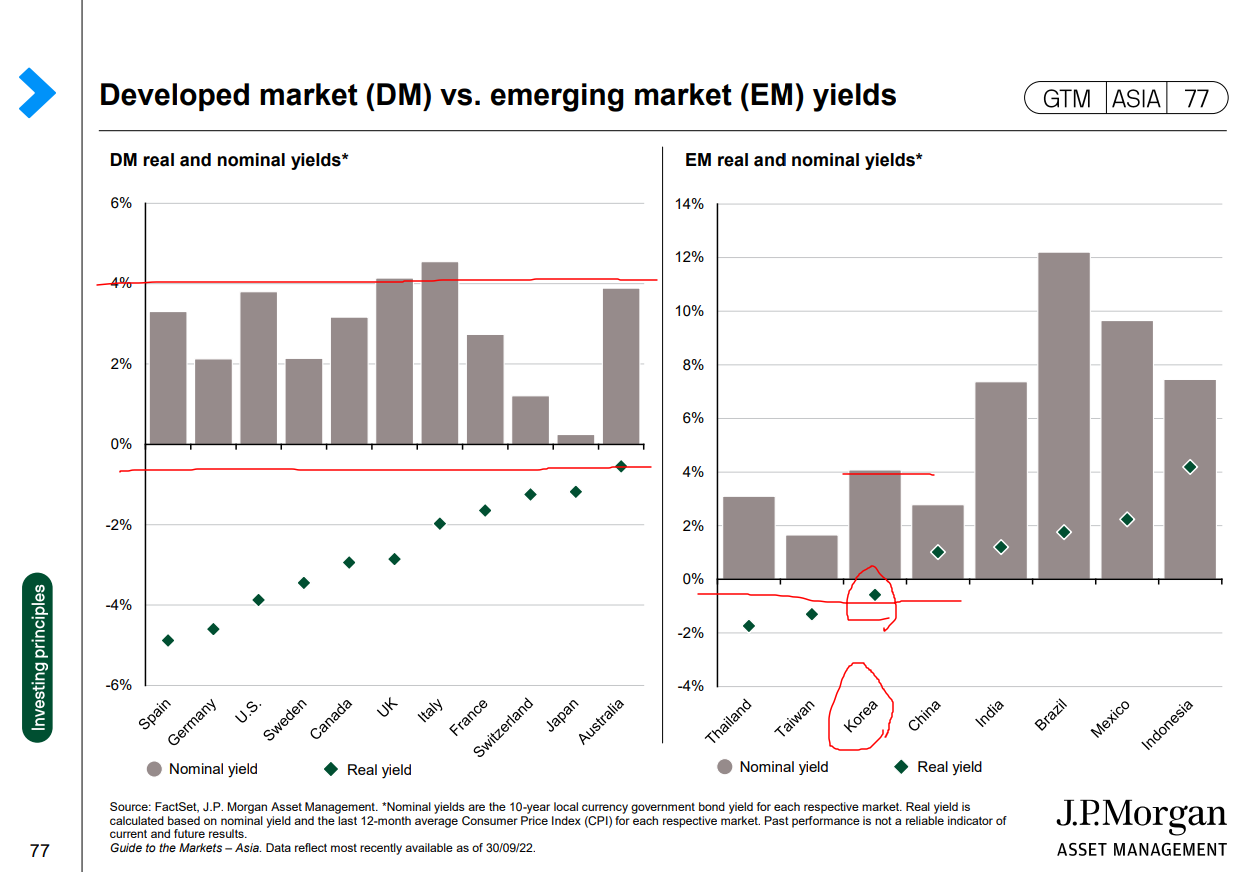

한국의 yield 수준은 호주와 가장 비슷합니다.

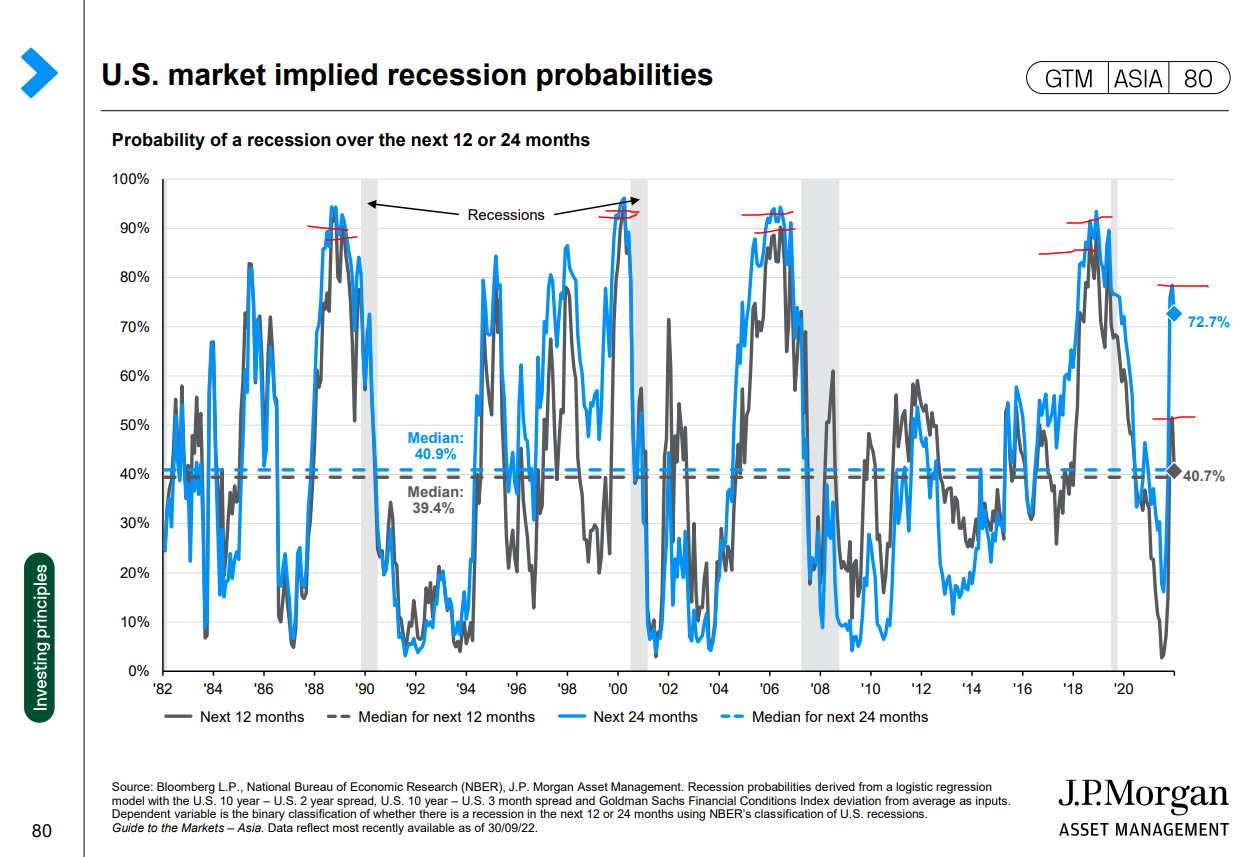

Recession Probablities에 대해서는 아직은 Recession이 예측되지 않습니다.

Next 12m, Next 24m 가능성이 모두 80% 이상 올라온 때는 조심해야 하겠습니다.

그리고 더 중요한 것은 root cause를 분석해야 하겠습니다.

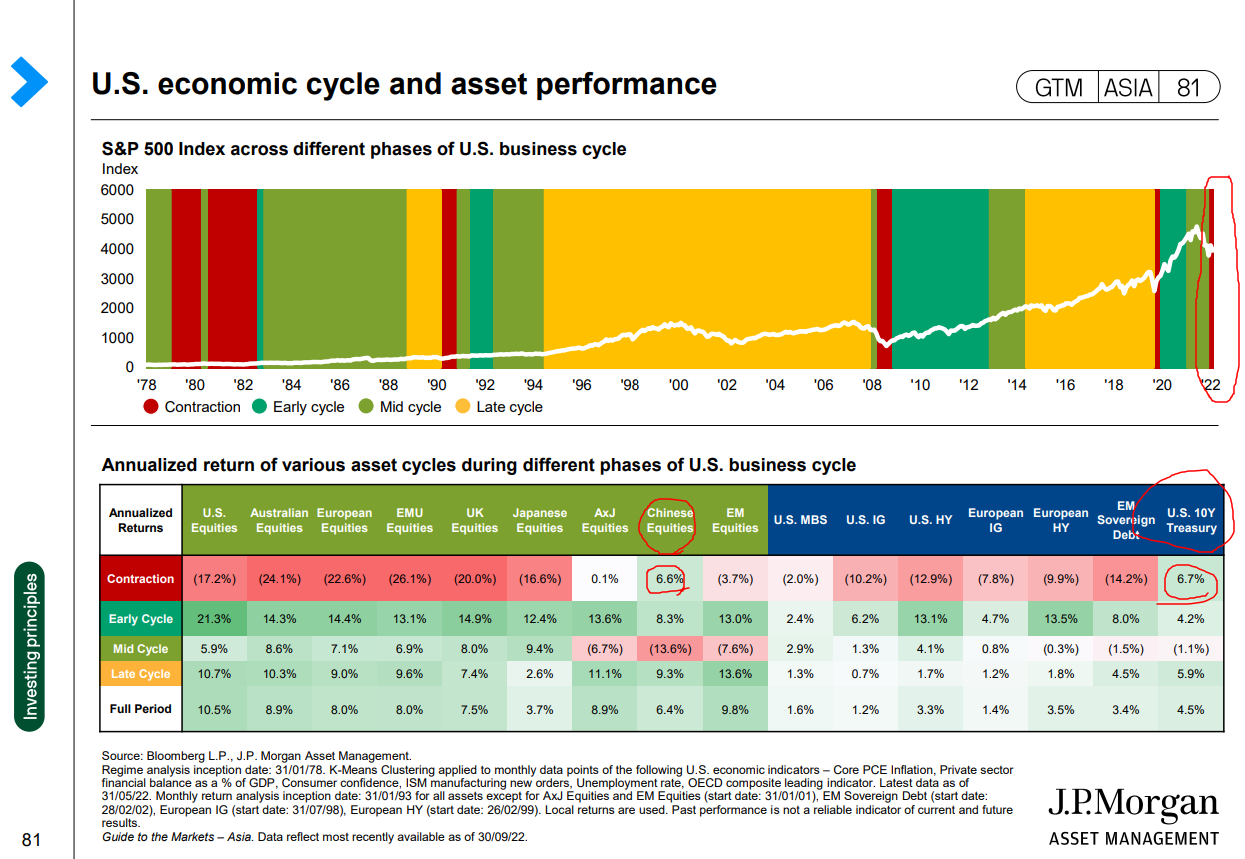

JP모건에 의하면 현재 미국은 Contraction 국면입니다.

Fidelity와는 다르게 각 사이클 간의 순서도 뒤죽박죽입니다.

Contraction 국면에서는 US10Y 국채 수익률이 6.7%로 나타나지만 최근 수익률은 그렇지 않습니다.

이런 자료는 참고만 할 뿐입니다.

포트폴리오 위험대비 리턴을 고려하자면 Hedge fund - rel val이 가장 좋아 보입니다.

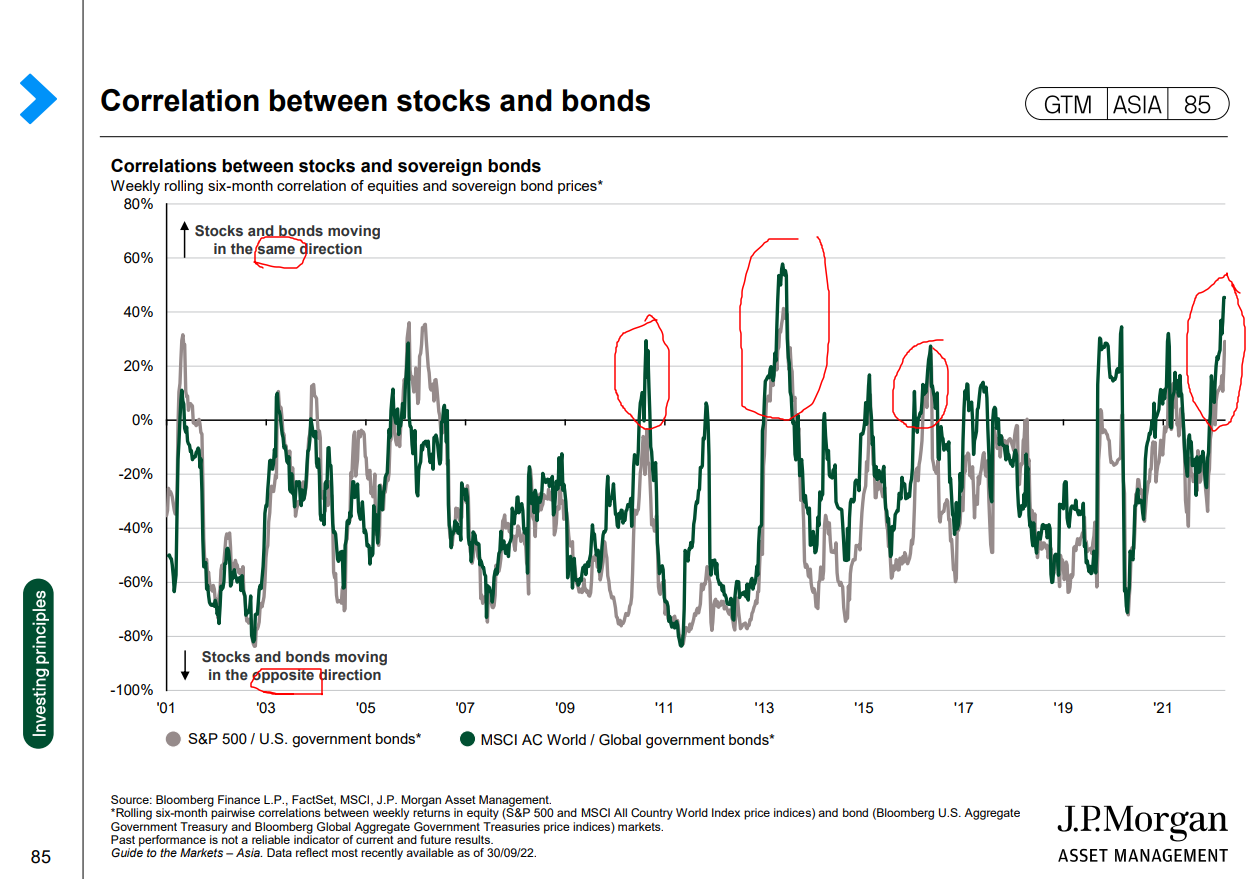

주식과 채권은 반대로 움직이는 경우가 더 많았지만, 지금은 같이 움직이고 있습니다.

종합적인 분석이 필요 하겠습니다.

'증권 > 탑다운' 카테고리의 다른 글

| 거시경제 무엇이 달라졌나 - 아시아편(4Q2022 -> 1Q2023) (3) | 2023.01.26 |

|---|---|

| 미국 거시경제 변동사항(4Q22 → 1Q23) (3) | 2023.01.24 |

| 미국 거시경제 주식시장 전망(4Q22) (2) | 2022.10.22 |

| 야데니 모델 주가 수준 - 저평가 상태이나 투자매력 하락 중 (16) | 2022.10.13 |

| S&P500에 대한 팩트 체크 (0) | 2022.05.18 |

댓글