현재의 지표를 들여다 봅니다.

가만히.

역사적으로 10년 국채 금리가 6.2%이던 시절의 PER은 25x였고,

10년 국채 4.7%이던 시절에 PER은 15x였으며,

현재 10년 국채 3.8%인 상황에서 PER은 15x입니다.

2000년대 이후 더 높은 금리 상황에서도 현재 수준 이상의 멀티플은 있었습니다.

S&P 지수가 우상향하므로 다만 보기가 불편합니다.

PER 멀티플을 기준으로 나타내니 보기가 편합니다.

PER은 2000년대 이후 10x까지 2/3 수준으로 감소된 적도 있었지만,

현재 15x 수준은 25년 평균 16x보다 낮은 상황입니다.

S&P500 주가지수의 멀티플은 15x인데, 연환산 수익률은 -28% 수준입니다.

이는 1년간의 투자 지평선에서는 발생 가능한 일이지만,

5년간의 투자로 봤을 때는 발생확률이 낮으며, 회귀분석 결정계수(R2) 값이 36%입니다.

금리인상 여파가 있음에도 불구하고, S&P500의 어닝파워는 여전히 긍정적입니다.

더 나아질 전망입니다. 어닝 성장은 늘었는데, 멀티플은 줄었으니 매력 요인은 있습니다.

과거에 주가의 하락은 EPS 성장이 마이너스였을 때 발생했습니다.

EPS 하락률과 마진 하락률은 거의 일치합니다.

다만 올해 2022년에는 마진은 줄었는데, 매출이 늘어 EPS 성장률은 보합을 기록하고 있습니다.

마진/EPS가 하락했던 다음 해에는 플러스 성장 경향이 있지만 2016년 사례처럼 꼭 그렇지는 않습니다.

FED가 고금리 기조로 수요를 위축시키면 매출도 하락하여 EPS 성장률이 저해될 것입니다.

긍정적이던 EPS 전망치들에 영향이 오는지 모니터링이 필요합니다.

리세션 시기에는 영업이익/매출액이 하락하는 경향을 보입니다.

영업이익률은 안정성, 수익성, 성장성 중 수익성에 해당합니다.

수익성이 급락했다가 급등하는 V자 반등이 확인된 이후가 매수하기 좋은 시점입니다.

현재는 급락 모드이므로, 영업이익률 추이를 통해 보면 매수하기 좋은 시점은 아니군요.

현재는 리세션으로 가는 길목이 될지도 모르겠습니다.

현재는 가치주가 성장주보다 싼 상황입니다.

가치주는 매출증가율 대비 영업이익 증가율이 높은 경향이 보입니다.

특히 에너지, 금융, 재료가 4x 이상입니다.

PER 15x 수준에서는, 주가 상방이 열려 있다고 보여집니다.

다만 하방도 열려 있습니다.

상방이 더 크게 열려 있음에 투자를 계속할 근거가 됩니다.

지난 10년간은 대형성장주가 좋았습니다.

YTD로는 대형가치주가, 2020년 3월 코로나 이후에는 소형가치주가 좋았습니다.

현재의 PER 멀티플은, 대형성장주를 제외하고는 20년 평균을 하회합니다.

특히 소형성장주가 저평가 되어 있습니다.

올해의 지난 순간은 에너지 섹터의 승리였지만, 여름의 승리는 아니었습니다.

오직 에너지가 이겼습니다.

Keen understanding이 필요합니다.

지난 15년간의 우등생 팩터는, 올해 부진한 모습입니다.

이런 지표를 보는것이 도움이 되지 못합니다.

매년 MDD로 고통받지만 시장은 우상향 해왔습니다.

수많은 마이너스 붉은점과, 플러스의 막대가 이를 보여줍니다.

막대그래프는 상승한 경우가 하락한 경우보다 월등히 많았습니다.

2022년 올해는 이례적으로 높은 MDD와 실제 손실률을 기록하고 있습니다.

지난 42년간 2008년 리먼 사태 이후 가장 강한 손실입니다.

불 마켓과 베어 마켓은 지속력이 있습니다.

수개월 간의 방향성있는 움직임을 보입니다.

지금은 하락의 추세 구간에 있습니다. 지금 시기에는 마이너스 베타를 키우고,

상승 추세가 시작한 직후에 플러스 베타를 높이는 방식으로 활용할 수 있습니다.

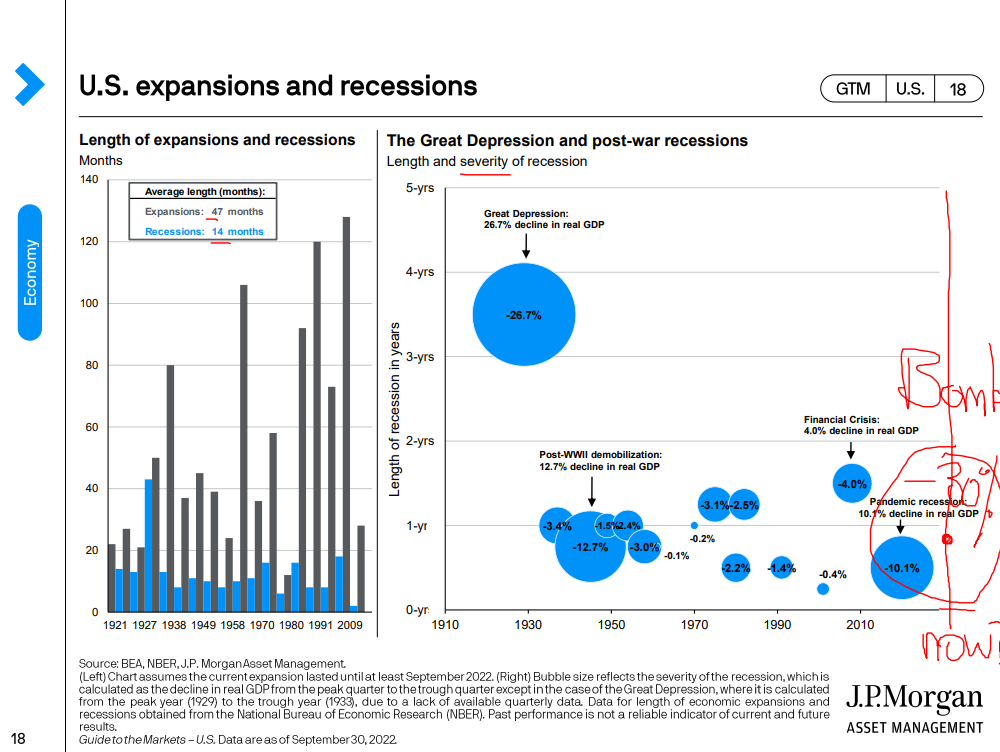

시기별 리세션과 지속기간, real GDP의 감소율을 나타낸 표입니다.

주가 감소율이 아닌 real GDP 감소율을 사용하였습니다.

대공황 이후 압도적으로 경기 확장이 수축 국면보다 길었습니다.

실질 GDP는 연 2% 수준으로 증가해왔습니다.

2022년에 들어와서도 YoY로 real GDP는 증가하고 있습니다.

NBER(National Bureau of Economic Research) 비영리 민간 연구조직인 전미경제연구소의 리세션 결정요인은 6가지가 있습니다. 1.Real personal income less transfers, 2.Nonfarm payroll employment, 3.Household survey employment, 4.Real consumer spending, 5.Real wholesale + retail sales, 6.Industrial production 중 5.Real wholesale + retail sales가 마이너스 상태입니다.

금리인상 여파로 인해 소비 위축이 나타나는 것으로 보입니다.

집값에 대한 구매력 HAI(Housing affordability Index)는 2012년경 200을 넘었으나,

현재에는 2021년 이후 급격히 하락하여 100수준으로 하강하였습니다.

모기지에 대한 신용 점수는 773점으로 평균 749보다 높습니다.

케이스 쉴러 Home Price Index에 의하면 미국 전역의 집값은 2022년 7월 YoY로 15.8% 상승했습니다.

한편 하우징의 재고는 평균보다 낮고, 공실률도 평균 7%보다 낮은 5%대입니다.

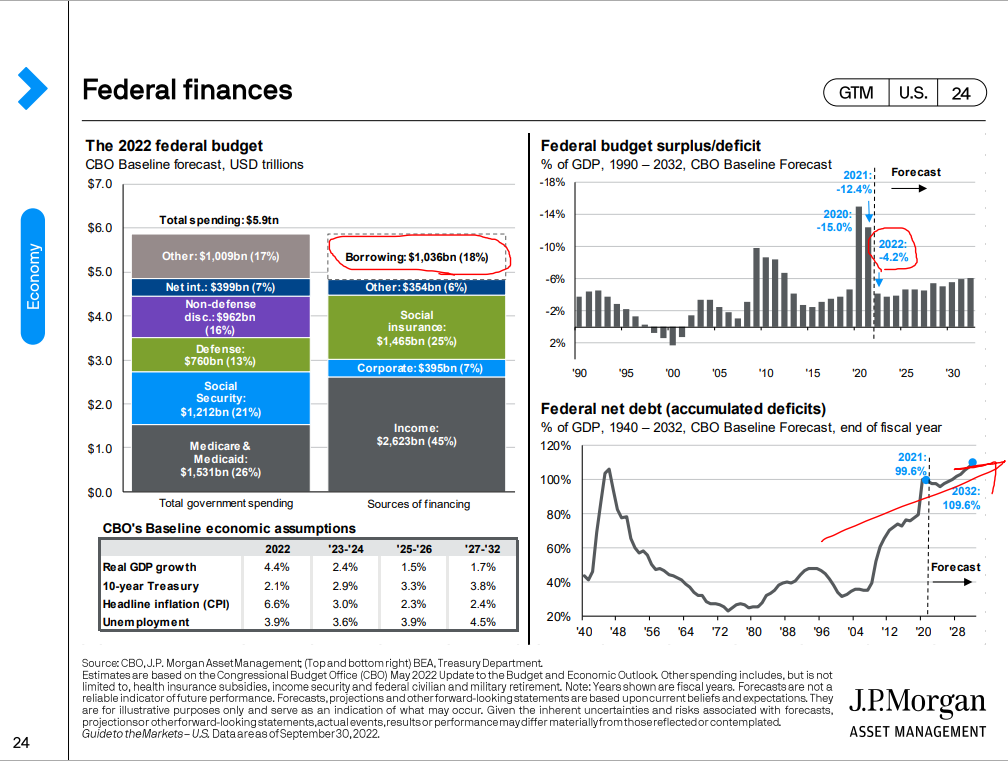

CBO(Congressional Budget Office) 미국 의회 예산처에 대한 현황입니다.

순부채율은 지속적인 증가가 예상됩니다.

가계 부채는 견조한 상태입니다. 최근에는 저축이 줄고,

가처분 소득에 대한 Debt payments는 9.5%로 줄어들다가 소폭 상승중입니다.

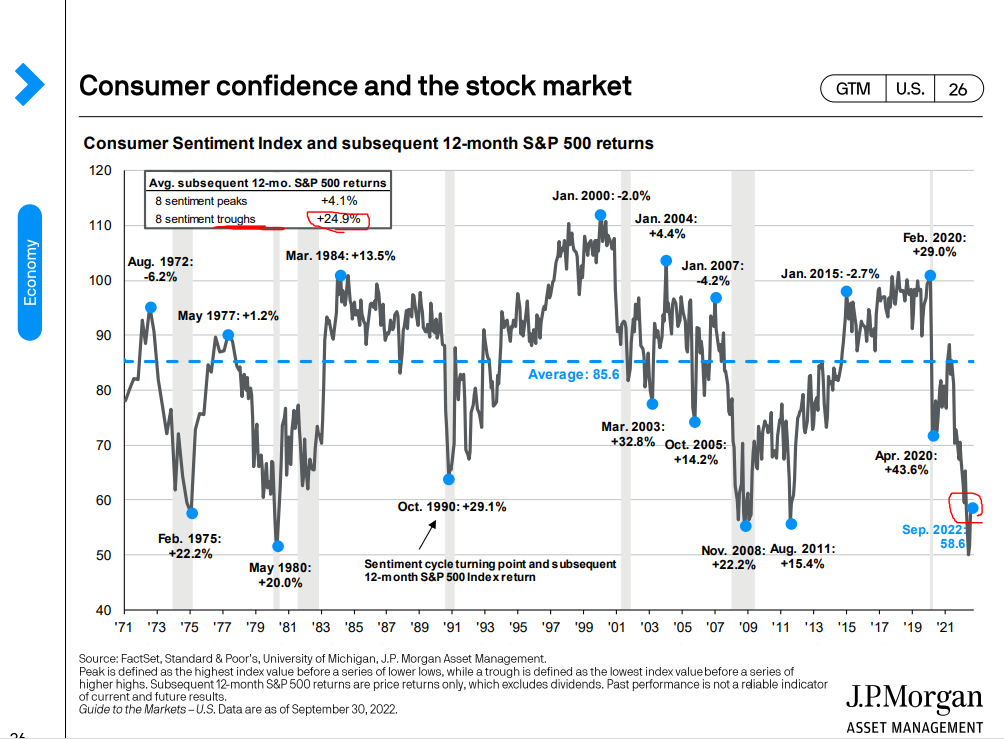

Consumer Sentiment Index는 바닥을 찍은 모양입니다.

CSI peak시 1년 후 S&P500의 리턴은 +4%, trough시 리턴은 +25%였습니다.

CSI가 바닥을 찍은 것이 맞다면 평균에 의한 1년 후 주가 상승 25%를 기대할 수 있습니다.

리세션 시기에는 Job openings가 급격히 줄어들었지만, 현재에는 엄청 높습니다.

마치 낮아질 일만 남은 것 같아 조심스럽긴 합니다.

JOLTS가 회사에 의한 layoffs는 줄어드는 반면, 자발적인 quits가 높아지고 있습니다.

현재는 실업률은 낮고 임금상승률은 높은 시기입니다.

현재의 물가상승률은 1980년대 초반 이후 가장 높은 수준입니다.

근 40년만의 높은 인플레이션입니다.

Headline CPI도 높고, Core CPI도 높습니다.

이렇게 이례적인 물가상태의 변화에 대해 느린 투자를 해온 점을 반성합니다.

물가상승 요인 중 Shelter 비중이 증가, 에너지/차량 비중이 감소하고 있습니다.

소비자 기대, 전문가 예상, 시장의 5년 BEI는 물가 기대를 3% 이내 수준으로 기대하고 있으며

기대수준이 하락하는 경향을 보입니다. 현재의 물가상승을 일시적으로 판단하고 있습니다.

"달러원 환율은 언젠가는 1200밑으로 내려올거야."

뉴스 등에서 쉽게 들리는 말입니다.

현재의 달러 인덱스가 20년래 최고 수준입니다.

물가 상승이 안정되면 강달러도 완화될 수 있을지 지켜볼 필요가 있습니다.

유가는 하락 중입니다. 바이든과의 악수 이후 사우디 왕자의 감산 합의가 이슈화되기도 했지만.

재생에너지만큼 저장, 전기화, 탄소 포집에 대한 투자 볼륨이 커졌습니다.

원자력은 비싼 에너지이고 wind, solar 에너지가 저렴합니다.

2025년까지는 4%대의 FFR이 예상됩니다.

이는 미래의 경기 물가 상황에 따라 변동될 수 있습니다.

하나의 숙제입니다.

투자 기회가 올 것이므로, keen understanding이 필요합니다.

연방준비제도, 연준, 미국 중앙은행의 balance sheet는 코로나 발생 시점 수준으로 내려왔습니다.

코로나 이전 수준으로 돌아간다면 cash는 더이상 쓰레기가 아닙니다.

하나의 숙제를 만들면서, 다른 숙제는 풀었습니다.

10년->30년을 비교하면 빠질 땐 3배로, 오를 땐 2배로 움직입니다.

채권을 듀레이션으로 표시하지 않고 S&P500에 대한 상관계수로 표시하는 부분이 눈에 들어왔습니다.

금리가 올라도 오르고, 내려도 오르는 자산들이 있습니다.

무적의 자산입니다.

2Y UST, Convertibles, US HY, ABS, Leveraged Loans를 연구해야겠습니다.

Yield curve에 flat을 넘어 역전 현상이 있습니다.

사더라도 단기채를 사고 싶네요.

단기채도 안사고 싶네요.

안사고 싶네요.

내년 초에는 단기채를 사고 싶네요.

유럽 재생에너지 및 럭셔리, 아시아 테크, US 성장기업의 동반 하락이 있었습니다.

급등과 급락, 엄청난 변화의 신호가 있었는데 천천히 움직이기만 했습니다.

PMI지표를 보면 현재에는 India가 매력적입니다.

연간 단위로는 미국도 좋으나, 최근 월의 PMI가 좋지 못합니다.

유래없는 글로벌 물가 상승, 붉은색은 그라데이션을 보이며 점진적인 신호를 주었습니다.

피크 수준까지 지나오며 많은 인내의 시간을 보내고 있습니다.

앞으로는 스터디를 바탕으로 더 민첩하게 대응해야 합니다.

경제전망 4Q22 미국편을 마칩니다.

'증권 > 탑다운' 카테고리의 다른 글

| 미국 거시경제 변동사항(4Q22 → 1Q23) (3) | 2023.01.24 |

|---|---|

| 아시아 시장 탑다운 전망(4Q22) (1) | 2022.10.25 |

| 야데니 모델 주가 수준 - 저평가 상태이나 투자매력 하락 중 (16) | 2022.10.13 |

| S&P500에 대한 팩트 체크 (0) | 2022.05.18 |

| UN안보리와 상임이사국(feat. 러시아) (0) | 2022.02.27 |

댓글