뼈 아픈 포스팅의 시간입니다.

엑스레이를 찍는 노력을 해볼까 합니다.

앞서, JP Morgan의 Guide to the markets 3분기 자료를 들고

이안금융교육의 해설강의를 복습하였습니다.

- 아시아: https://mylittleleadership.tistory.com/227

- US: https://mylittleleadership.tistory.com/229

이번에는,

Guide to the markets 적용 연습입니다.

무엇을 잘 하고 있는지,

잘 못 하고 있는지,

현황을 분명하게 파악하고자 합니다.

1. 1페이지 요약

Signal 대비 Actual을 비교합니다.

- Signal: GTM에 의한 신호

- Actual: 현재 투자현황

2. 어느 나라에 투자할 것인가

제조업PMI 지표에 의하면 미국과 선진국에 투자를 해야합니다.

실제는 한국과 베트남을 포함하여 94%, 미국에 6%를 투자하고 있습니다.

시그널은 선진국을 가리키는데, 손가락은 개발도상국으로 가고 있습니다.

| 구 분 | 제조업PMI | Signal | Actual |

| 미국(ISM) | 60.6 | 100% | 6% |

| 한국 | 53.9 | - | 77% |

| 베트남 | N/A | - | 17% |

ㅁ 에러 발생 사유

- 한국: 절세 혜택을 활용하기 위해서

- 베트남: 미실현 손실 상태 5년째 존버 중으로, 이익 전환시 익절 고려

투자 중인 회사는 비나밀크이며 ROE 37%의 건실한 회사임

ㅁ 에러 교정 노력

- 절세보다 수익이 나는 것이 먼저임. 수익률이 높은 곳에 투자해야함.

<- 그래서 미국의 멀티플이 이미 한국보다 높게 형성되어 있잖아요?

-> 인기도(멀티플)가 높더라도 미인대회 우승 후보(미국)를 선택해야함.

-> Price = PER * EPS임. 실적이 좋은 곳에 투자해야함.

- 실현, 미실현 여부는 중요한 것이 아님. 노출된 포지션이 무엇인지가 중요함.

<- 최소한의 성과 측정 도구가 있어야 하잖아요?

-> local 좌표가 아닌 global 좌표가 중요함. 전투에 일희일비하지 않고 전쟁에 이겨야함.

<- 전투에 이긴 결과가 누적되어야 전쟁에 이기는 것 아닌가요?

-> 100전 전투에 쏟을 에너지를 1건의 전쟁 승리를 챙기는데 집중시켜야함.

큰 규모 투자가 가능한 ETF를 활용하라.

<- 지금은 업종 내에서도 실적 차별화가 발생하는 시기 아닌가요?

-> 시점상의 특수성이며, 원칙적으로 관리포인트 최소화가 이루어져야함.

- USD 대비 각 국가별 통화 가치 희석 여부를 고려해야함

<- 5년간 환율 변화를 보면 KRW, VND 가치가 크게 희석되었다고 보기 어려움

| 구 분 | 2016.08.26. | 2021.08.13 | 증감율 |

| KRW/USD | 1,120.21 | 1161.08 | + 3.6% |

| VND/USD | 22,134.00 | 22,832.50 | + 3.2% |

- 비나밀크 포지션을 줄여야하는 이유

-> 비나밀크의 fwd EPS가 하락중이며 모멘텀이 꺾이는 것을 경계해야함

<- PER 수준이 밴드 최하단(4단계 중 1단)에 있어 저평가 상태임

-> JP모건 관심범위 밖 국가, 기업임. 굳이 위험자산에 모험할 이유가 없음.

위험자산이라고 해서 높은 수익률을 기대할수 있는 것이 아님.

<- 추가 투자는 않더라도 기존 포지션만큼은 익절로 전환 exit 하고 싶음.

-> 실현, 미실현 여부가 아닌 포지션 크기가 중요함.

JP모건 signal, insight를 알고도 적용하지 않으려면 공부할 이유가 없음.

<- 잘못된 원칙이라도 소급적용은 가혹한 것 아닌지?

존버 익절 exit까지의 기회비용은 스스로 부담하겠음.

-> 권장하지 않음. 정크임.

베트남은 금융시스템 붕괴 및 급격한 인플레가 발생할 여지가 있음.

ㅁ 향후 계획

- 계절성을 고려하여, harmonic mean으로 미국 비중을 늘리겠습니다.

- 미국-한국-중국의 경기를 지속적으로 모니터링 하겠습니다.

(경기-물가-금리 카드뉴스 활용)

- 미국의 실적이 우수한 기업들을 모니터링 및 발굴 하겠습니다.

3. 금리와 계절

아직 봄기운이 남아 있습니다.

실질금리가 마이너스이기 때문이지요.

| 구분 | 금리 | 비고 |

| TIPS | -1.09% | A |

| BEI | 2.37% | B |

| 10년 명목금리 | 1.28% | C=A+B |

피델리티 계절상 미국은 여름입니다.

하지만 아직 봄 30%, 여름 70%로 봄기운이 남아 있습니다.

| 구분 | 계절 |

| Fidelity | 여름 100% |

| 이안 | 봄 30%, 여름 70% |

| 판단 | 봄 30%, 여름 70% |

그렇다면, 계절성 판단에 따라 포트폴리오가 구성되어 있나요?

미국 주식 기준으로, 여름의 비중을 늘려야합니다.

| 구분 | Signal | Actual |

| 봄 | 30% | 67% |

| 여름 | 70% | 28% |

| 가을 | - | - |

| 겨울 | - | 5% |

4. 비중의 문제

1) 베타는 적정한가요?

적정 베타는 1 정도 되는데, 현재 베타는 0.5입니다.

여름 종목을 좀 더 사야 합니다.

27개(기업+ETF) 자산군에 투자 중인 것을, 간소화 시켜야합니다.

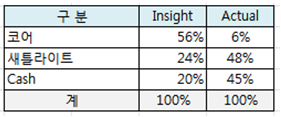

2) 코어, 새틀라이트 비중은 적정한가요?

코어 자산을 70%, 새틀라이트 자산을 30%로 놓고,

자산:현금 비율을 80%:20%로 놓으면

코어 56%, 새틀라이트 24%, 현금 20%의 구성이 됩니다.

SPY, SPXL을 코어 자산으로 분류한다면,

현재 6%의 코어를 보유한 상황입니다.

ㅁ 향후 계획

- 코어 비중을 목표 수준에 근접하도록 늘리겠습니다.

- ETF, 기업을 선별하여 자산군을 10개 이하로 줄이겠습니다.

(ETF 자체가 분산 효과를 갖고 있음)

- 금리 추이는 카드뉴스 등을 통해 확인하겠습니다.

5. Lessons Learned

“포트폴리오를 탈바꿈시키자”

한번에 변하기는 어려우나,

현황을 직시하여,

스스로를 설득시키고,

설득된 바에 따라,

설득된만큼 바뀌어 나갈 것입니다.

저는 Equity Portfolio Manager입니다.

하지만 수준이 낮습니다.

GTM 적용하기를 통해,

포트폴리오가 엉성하다는 것을 확인하였습니다.

아직 포트폴리오가 최적화 되었다고 보기 어렵습니다.

ㅁ 포트폴리오 미흡한점

- 국가별 비중

- 계절별 비중

- 베타 크기

- 코어/새틀라이트 비중

"시장은 늘 변한다"

현재 시장에 맞추어 따라가는 것도 엉성한 상황이나,

마냥 기다릴수만은 없습니다.

"같은 파도는 다시 오지 않기 때문"입니다.

변화하는 시장 환경에 맞추어

적절한 모니터링 능력이 필요합니다.

탑다운, 바텀업 양단 관리 능력이 모두 필요합니다.

인생 최대의 비즈니스를 다루기 위한,

제대로된 R&D가 절실히 필요합니다.

잘 쫓아갈 방법을,

늦지 않게 잘 고민해야 하겠습니다.

'증권 > 증권분석' 카테고리의 다른 글

| OKR 기법을 사용한 Asset Allocation 실행 (0) | 2021.08.23 |

|---|---|

| 투자 정답 돌파하기 [이안학파, 이안-watcher] (0) | 2021.08.22 |

| 최일CFA 유튜브 목록 (0) | 2021.08.08 |

| 경기-물가-금리 현황(그래프 포함) (0) | 2021.05.21 |

| 애플 vs 삼성전자 밸류에이션 비교 [이안금융교육 WF 과제#2] (0) | 2021.04.29 |

댓글