가장 중요한 것은 원칙을 지키는 것입니다.

수익률 달성에 실패하는 이유 중 가장 중요한 것은 "Plan not followed"입니다.

가장 중요한 것은 원칙을 지키는 것입니다.

원칙을 지키기 위해서는, 나의 원칙이 무엇인지 알아야 합니다.

원칙을 알기 위해서는 원칙의 종류를 알아야 합니다.

오늘은 탑다운 대응 원칙의 종류에 대해 알아봅니다.

탑다운 대응 4원칙

다모다란 교수는 내러티브&넘버스 책을 통해 탑다운 대응 원칙을 4가지로 분류 했습니다.

1. 순환 예측

원자재나 경기의 순환 변동을 예측하는 것입니다.

2. 가격수준 예측(a.모멘텀, b.역발상)

미래의 가격 수준을 예측하는 것입니다.

추세를 추종하는 모멘텀 전략과, 턴어라운드를 기대하는 역발상 전략으로 재분류됩니다.

3. 정규화

과거의 변동을 정규화하는 것입니다.

4. 가격수용자(ㄱ.불타기, ㄴ.물타기)

예측 능력이 없음을 인정하고 가격을 수용하는 것입니다.

손실 중 추격매수는 상장폐지 위험, 장기손실 규모 확대의 한계가 있지만 기대수익률을 높입니다.

다모다란 교수는 거시경제를 전망려 드는 경우 그 성공이 오래가지 못할 것임을,

예측 능력에 대한 자만으로 큰코다치는 날이 올것임을 경고합니다.

너 자신을 알라

어떤 원칙, 어떤 전략을 취할 것인가는 사람마다 강점이 다르므로 정답은 없습니다.

다만 다모다란은 3가지를 충고 했습니다.

1. 어떤 전략을 취했는지 명확하게 밝혀라.

2. 선택한 전략에 맞게 정보를 수집하고 분석하라.

3. 결과를 평가할 때 스스로에게 솔직하라.

원칙 점검

나의 매수 원칙은 4.가격수용자 ㄴ.물타기 전략입니다.

매도 원칙은 "익절은 언제나 옳다"입니다.

예측 능력이 없음을 인정하고 가격을 수용합니다.

가격수용자 전략에 맞게 정보를 수집하고 분석해야 합니다.

그래야 시간 낭비를 줄일 수 있습니다.

가격수용자의 장점

가격수용자 전략을 선택한 이유는 무엇인가요.

1. 내가 틀릴 수 있다는 태도는 맞다는 태도보다 겸손합니다.

시장의 유산을 상속 받기 위해서는 겸손해야 합니다.

틀리다고 생각했는데 맞으면 보너스가 생기지만,

맞다고 생각했는데 틀릴 경우 어려움이 발생합니다.

2. 시간적 여유가 부족하므로 단순한 전략을 선택해야 합니다.

기업별 산업별 특성을 반영할 여유가 없습니다.

현재 전업투자자가 아닌 상황이 고려되어야 합니다.

전략의 변경은 종합적이고 충분한 준비가 된 상태에서 실행해야 합니다.

3. 개인투자의 강점은 매도 기한이 없는 점입니다.

John Ver가 가능합니다.

4. 가치는 분석자마다 해석이 분분할 수 있으나 가격은 통일된 기준입니다.

현재 가격의 수치는 단 하나입니다.

현재가격을 의심하기 보다는 정성적 요인이 반영된 결과로 볼 수 있습니다.

"우리 모두 리얼리스트가 되자. 그러나 가슴속에 불가능한 꿈을 갖자" - 체 게바라

1년 후를 전망하더라도, 현재가격은 직시해야 합니다.

5. 균주론입니다.

보툴리늄 톡신 제조에 사용되는 균주는 독소이면서도 인간을 이롭게 합니다.

자산시장의 변동성은 빈자도 만들고 부자도 만듭니다.

필요악입니다.

균주는 관리 체계가 엄격합니다.

통제하에서 잘 쓰면 일을 시킬 수 있습니다.

변동성을 정제해서 활용하면 수익을 발생시킬 수 있습니다.

가격수용자로서 할일

선택한 전략에 맞게 정보를 수집하고 분석해야 합니다.

그러면 이제 어떤 일을 해야하나요.

1. 가격을 수용하는 방법을 정해야 합니다.

이미 밝힌것처럼 손실 상태에서 추가매수를 통해 가격을 수용합니다.

가격을 수용한다는 것은 가격변동성에 대해 대응한다는 것입니다.

물타기, 불타기를 논하는 것은 여전히 탑다운 대응 전략의 일부가 맞습니다.

주린이라서 물타기, 불타기 하는 것이 아니라 독립된 투자자로서 물타기 하는 것입니다.

2. 가격 수용 방법이 합리적인지 분석해야 합니다.

물타기, 불타기를 하는 것이 그렇지 않은 경우보다 이로운 것인지를 살펴봅니다.

KOSPI 지수에 대한 백테스트를 실시하였습니다.

3. 포트폴리오 측면에서 분석해야 합니다.

개별 자산의 상관관계가 높다면 분산효과가 미미한데 이에 대한 고려가 필요합니다.

상관관계가 낮은 자산간의 구성이 필요합니다.

Big Debt Cycle에 의하면 모든 자산이 동시에 Deteriorate 할 수도 있습니다.

전략을 넘어 전쟁 승리를 위한 전략이 보강되어야 합니다.

가격수용 백테스트

KOSPI 지수(^KS11)에 대해 가격수용 백테스트를 하였습니다.

여러 기간대에 대해서 지수 대비 물타기, 불타기에 의한 수익률을 비교하였습니다.

수익률이 높아졌다면 가격수용 대응이 효과가 있었던 것입니다.

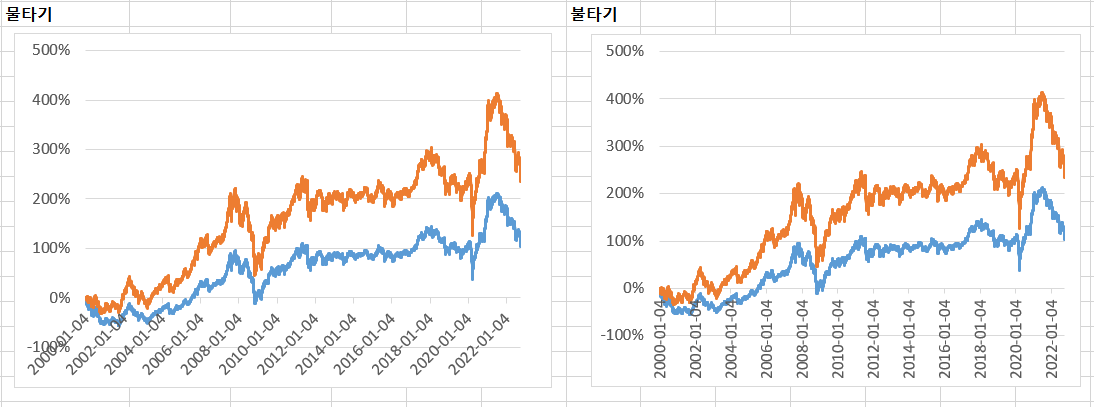

1. 1996년부터 현재까지

매도없이 바이 앤 홀드 전략으로 백테스트한 결과입니다.

물타기 전략은 -1%당 1주씩을 매수하는 조건이고, 불타기 전략은 +1% 당 1주 매수입니다.

1996년도부터 2022년까지 26년간에 대한 분석 결과로 가격수용이 벤치마크를 이겼습니다.

벤치마크의 CAGR은 4.4%인 반면, 물타기는 6.5%, 불타기는 6.6%입니다.

다만 마지막 매수 시점이 2000년도 이전으로 물타기와 불타기 결과가 비슷하게 나타납니다.

| 구분 | 규모 | 손익률 | |||

| 누계투입 | 누계평가 | 누계 | 기간 | CAGR | |

| A. 물타기 | 128,584 | 655,269 | 410% | 26 | 6.5% |

| B. 불타기 | 103,290 | 534,562 | 418% | 26 | 6.6% |

| BM. 수익률 | 705 | 2,155 | 206% | 26 | 4.4% |

2. 2000년부터 현재까지

23년간의 기간에 대한 백테스트 결과입니다.

가격수용의 CAGR은 5% 수준으로 벤치마크 지수 3% 대비 우월합니다.

물타기와 불타기에 의한 규모나 손익률은 거의 동일합니다.

| 구분 | 규모 | 손익률 | |||

| 누계투입 | 누계평가 | 누계 | 기간 | CAGR | |

| A. 물타기 | 269,241 | 900,995 | 235% | 23 | 5.5% |

| B. 불타기 | 233,317 | 780,287 | 234% | 23 | 5.4% |

| BM. 수익률 | 1,059 | 2,155 | 104% | 23 | 3.2% |

3. 2010년부터 현재까지

마찬가지로 가격수용 결과는 벤치마크를 이겼습니다.

가격수용이 효과가 있습니다.

분석기간이 줄어드니 물타기와 불타기에 의한 규모차이가 발생하였습니다.

물타기에 의한 투자 규모는 불타기 규모의 2배 수준입니다.

| 구분 | 규모 | 손익률 | |||

| 누계투입 | 누계평가 | 누계 | 기간 | CAGR | |

| A. 물타기 | 47,936 | 66,820 | 39% | 13 | 2.6% |

| B. 불타기 | 23,890 | 32,332 | 35% | 13 | 2.4% |

| BM. 수익률 | 1,696 | 2,155 | 27% | 13 | 1.9% |

4. 2020년부터 현재까지

물타기에 의한 규모가 불타기 규모보다 큽니다.

현금비중이 높을 때는 물타기, 낮을 때는 불타기 전략이 적합해 보입니다.

현금비중을 무시하고 불타기만 하는것도 좋은 전략이 됩니다.

벤치마크는 마이너스인 반면, 가격수용시 플러스 수익률을 기록하였습니다.

우수한 성과입니다.

| 구분 | 규모 | 손익률 | |||

| 누계투입 | 누계평가 | 누계 | 기간 | CAGR | |

| A. 물타기 | 92,127 | 112,085 | 22% | 3 | 7.4% |

| B. 불타기 | 50,175 | 62,509 | 25% | 3 | 8.3% |

| BM. 수익률 | 2,175 | 2,155 | -1% | 3 | -0.3% |

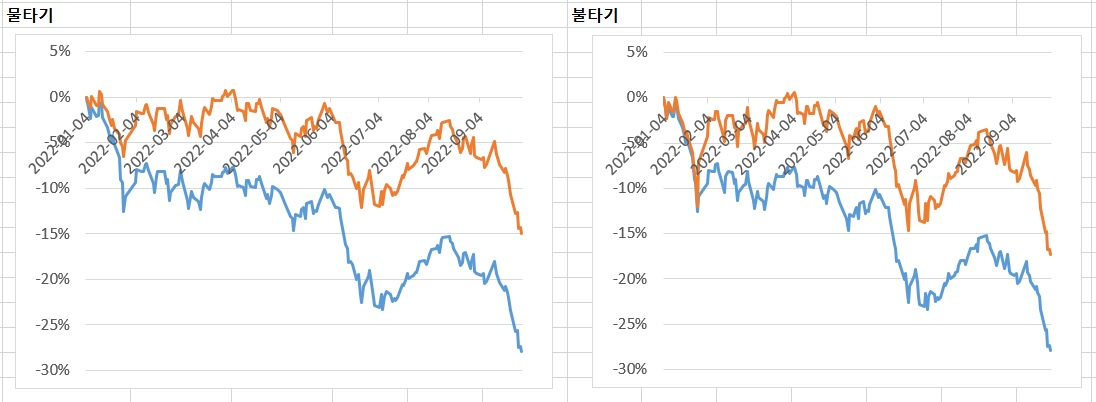

5. 2022년 YTD

2022년은 힘든 시기입니다.

벤치마크는 -35%, 물타기는 -20%, 불타기는 -23% 수준입니다.

상대수익률로는 벤치마크를 이겼으나 절대수익률상 어려운 상황입니다.

어렵더라도 절대수익률보다는 상대수익률을 추구해야하며,

가격수용 결과 벤치마크 수익률을 이겼습니다.

물타기 수익률 -20%는 불타기 수익률 -23%보다 3% 우월하지만,

규모가 2배인 점을 감안한다면 불타기 전략이 더 효율적입니다.

| 구분 | 규모 | 손익률 | |||

| 누계투입 | 누계평가 | 누계 | 기간 | CAGR | |

| A. 물타기 | 151,999 | 129,329 | -15% | 1 | -19.7% |

| B. 불타기 | 75,616 | 62,509 | -17% | 1 | -22.8% |

| BM. 수익률 | 2,989 | 2,155 | -28% | 1 | -35.8% |

6. 종합

가격수용 수익률은 벤치마크를 이깁니다.

과거 ZM, SPY 사례에서도 그랬고 이번 포스팅의 KOSPI 사례에서도 추격매수가 벤치마크를 이겼습니다.

선택해야 한다면 물타기 전략보다 불타기 전략이 더 효율적입니다.

더 작은 투자 규모로 물타기와 비슷한 수익률을 달성할 수 있습니다.

향후 과제

1. 더 많은 사례에 대해 가격수용 백테스트를 진행합니다.

2. 불타기 조건을 변경하여 결과를 살펴봅니다.

3. "익절은 언제나 옳다"에 대한 매도 조건을 분석합니다.

4. 상관관계가 서로 낮은 자산을 발굴합니다.

'증권 > 증권분석' 카테고리의 다른 글

| 주식, 채권, 원자재 간의 상관관계 분석(미국 한국 비교 포함) (2) | 2022.10.03 |

|---|---|

| 포트폴리오 모멘텀 변동 확인(2Q -> 3Q) (1) | 2022.10.03 |

| 제4차 산업혁명 (1) | 2022.09.27 |

| 부자가 되는 방법 부자의 공식 핵심정리 (3) | 2022.09.25 |

| 동적자산배분 - 할투 강환국CFA (1) | 2022.09.12 |

댓글