해성디에스 기업분석입니다.

회사 개요

해성디에스는 시총 6800억원의 코스피 상장 중견기업입니다.

임직원으로는 임원 수 24명(미등기 17명), 직원수 약 1400명입니다.

사업 개요

해성디에스는 반도체 Substrate와 그래핀을 제조합니다.

반도체 Substrate로는 리드프레임과 패키지 Substrate를 제조합니다.

리드프레임은 자동차용 반도체 및 모바일 기기 등의 패키징 재료입니다.

패키지 Substrate는 PC와 서버, 모바일 등 메모리 반도체 패키징 재료입니다.

그래핀은 복합재료, 에너지, 친환경, 바이오 등 다양한 산업분야에 다양한 활용이 기대되는 소재로,

꿈의 재료라고도 알려져 있습니다.

반도체 공정은 전공정과 후공정으로 나뉘는데, 반도체 Substrate는 후공정에 해당합니다.

해성디에스의 사업은 반도체 전후방 산업의 일부로서 반도체 경기의 영향을 받습니다.

그래핀은 아직 유의미한 매출을 보여주고 있지 않습니다.

재무현황

2022년 매출 예상규모는 8,626억원입니다.

상반기 매출만 보았을 때는 2021년의 2배 수준도 기대되지만 시장의 분석은 그보다 작습니다.

매출에 있어 계절 요인이 있는듯합니다.

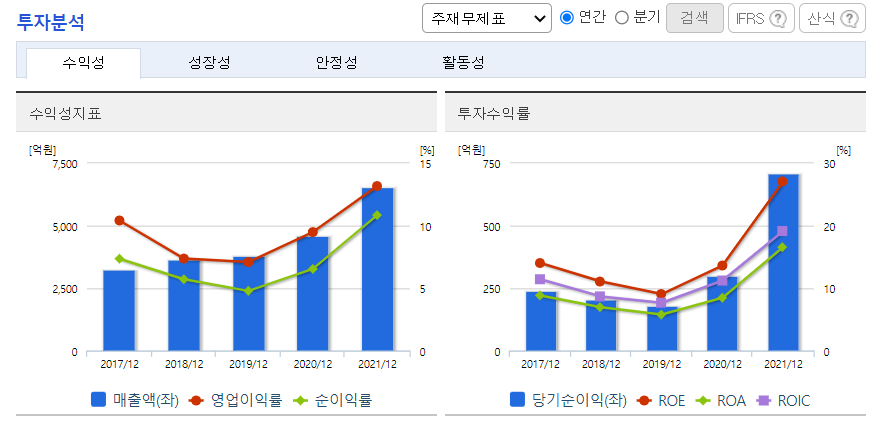

해성디에스의 매출, 영익, 순익은 놀라운 속도로 증가 해왔습니다.

| 손익계산서 | 2022년 상반기 |

2021년 | 2020년 |

| 매출액 | 6,401 | 6,553 | 4,587 |

| 영업이익 | 1,598 | 863 | 435 |

| 당기순이익 | 1,370 | 710 | 299 |

자산의 성장속도 또한 눈부십니다.

해성디에스는 투자 매력이 높은 기업입니다.

다만 미래에 대한 전망치도 좋은지가 중요합니다.

| 재무상태표 | 2022년 상반기 |

2021년 | 2020년 |

| 자산 | 6,392 | 4,749 | 3,832 |

| 부채 | 2,180 | 1,806 | 1,513 |

| 자본 | 4,211 | 2,943 | 2,318 |

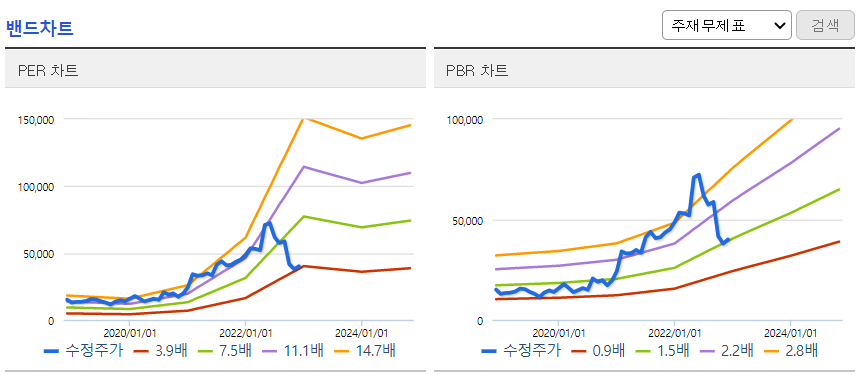

밸류에이션

해성디에스의 2023년 어닝은 2022년보다 소폭 부진할 것으로 전망됩니다.

2022년이 전년 대비 워낙 큰 성장을 이루었던 한해이기에, 숨고르기가 이해는됩니다.

그 동안의 성장에 대한 매력보다는 미래 전망 매력도가 다소 약합니다.

그러나 여전히 좋은 기업으로 평가합니다.

2021년의 ROE는 27%, 영익률은 13%입니다.

2022년 예상 ROE는 46%, 영익률은 24%입니다. 어마어마합니다.

뉴스분석

해성디에스는 2022년 ROE가 46%로 예상됨에도 불구하고 주가는 연중 20% 하락 했습니다.

뉴스를 살펴보면 내년 영익 추정치가 하향되었다는 점과,

중장기 성장 동력이 부족하다는 점이 지적되고 있습니다.

종목토론

네이버 종목토론을 참고하면 수급에 대한 이야기가 대부분입니다.

일부 구리 가격에 대한 언급이 있습니다.

직원 평가

직원평가는 3.4점(227명)입니다.

복지급여 3.8점, 승진기회 3.2점, 사내문화 3.0점, 경영진 2.8점, 워라밸 2.7점 순입니다.

최근 리뷰는 일은 조금 많으나 다른 중견기업보다 좋은 기업이라고 평가하고 있습니다.

또 다른 직원평가는 3.6점(127명)입니다.

급여복지 3.9점, 사내문화 3.2점, 커리어/워라밸/경영진 3.1점입니다.

일한만큼 받고 밥 맛있는 회사로 평가받고 있네요.

임원 현황

임원 구성은 단재완 회장(이사회 의장), 조병학 대표이사를 필두로 합니다.

이외에도 단우영 부회장, 단우준 사장이 있습니다. 예. 예.

단재완 회장(47년생)은 연세대 출신으로 계양전기, 해성산업, 한국팩키지, 한국제지 회장을 겸하고 있습니다.

조병학 대표(83년생)는 서강대 전자공학 졸업, 삼성전자와 삼성물산을 거쳐 2020년에 합류 했습니다.

단우영 부회장(79년생)은 존스홉킨스대 경제학 졸업, 여러 회사의 부회장을 겸하고 있습니다.

단우준 사장(81년생)은 Tufts대 경제학 졸업, 여러 회사의 사장을 겸하고 있습니다.

몇몇 임원은 겸직하는 회사의 수가 많은 느낌입니다.

집중해서 경영활동과 의사결정이 가능한가요.

능력이 좋습니다.

주주 현황

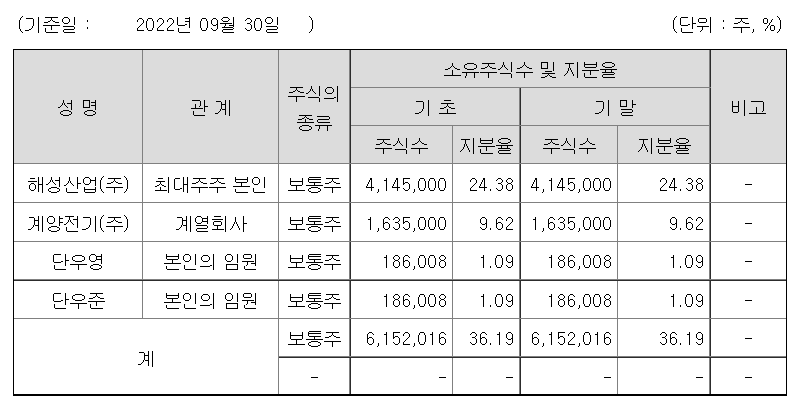

해성디에스의 최대주주는 해성산업으로 24%를 보유하고 있습니다.

해성산업은 단재완의 지분율이 33%입니다.

실질적으로 이사회 의장이자 회장이자 최대주주인 단재완의 영향력이 가장 큽니다.

소액주주의 지분율은 60%입니다.

계양전기와 국민연금이 9%대 지분을 보유하고 있습니다.

우리사주가 2%입니다.

단우영, 단우준이 1%대 지분을 보유하고 있습니다.

연구개발

해성디에스의 연구개발비는 매출액의 2% 수준으로 개발본부 인력은 73명입니다.

BGA, 리드프레임, 그래핀 분야에 연구가 이루어지고 있지만,

BGA, 리드프레임은 연구실적에 구체적인 설명이 있고 연도별 진척이 확인되는 반면,

그래핀은 응용 제품 개발이라는 표시만 있을 뿐 눈에 띄는 변화가 나타나지 않습니다.

소견

해성디에스는 단씨 가문의 지분과 지배력이 높으나, 소액주주 지분도 60% 수준으로 높습니다.

단씨 가문과 우리의 기업입니다.

직원평가가 꽤 괜찮은 기업입니다.

그러나 가족 승계 특성상 임원의 경영능력에 의문점이 있으며,

단씨 임원의 계열회사에 대한 겸직 상태는 부정적 요인입니다.

직원들의 평가항목 중 임원 점수는 상대적으로 가장 낮습니다.

2022년 실적이 좋고, 2023년 전망치가 하향되었다고 하나 성장력은 있습니다.

해성디에스, 장기투자를 위해서도 관심을 가지겠습니다.

단, 모멘텀은 지속적인 모니터링이 필요하겠으며,

모멘텀 확인 전에는 롱 포지션 확대를 보류합니다.

해성디에스 분석과 관련하여 가장 관심이 가는 부분은 그래핀입니다.

현재까지의 매출이나 연구실적으로는 허울에 불과해 보입니다.

그래핀 소재가 각광받는만큼 실질적인 성장이 이루어질수 있는지를

지켜보겠습니다.

'증권 > 바텀업' 카테고리의 다른 글

| SK바이오팜 기업분석 (8) | 2022.11.23 |

|---|---|

| 이크레더블 기업분석 (2) | 2022.11.16 |

| 휴온스 Huons 기업분석 (9) | 2022.11.05 |

| 심텍 SIMMTECH 기업분석 (4) | 2022.11.02 |

| 이녹스첨단소재 기업분석 (1) | 2022.11.02 |

댓글