삼천리 주가는 지난 1년간 400%의 상승을 했습니다.

기회비용의 좋은 사례이며, 주가 상승의 동력을 짚어봅니다.

탑다운

업종별 YTD, 지난 1년간 수익률 비교입니다.

어느 업종도 삼천리와 같이 지난 1년간 400%의 수익률을 기록한 것은 없습니다.

삼천리가 속한 에너지 분야 또한 지난 1년간 수익률은 -16%입니다.

미국의 에너지 섹터 ETF인 XLE는 YTD 7%, 지난 1년간 44%를 기록했습니다.

미국의 에너지 ETF 또한 삼천리의 수익률을 따라가지는 못했습니다.

바텀업

1) 과거 실적

2022년에는 이전 3개년보다 매출, 영업이익, 순이익이 늘어났음이 확인됩니다.

특히 순이익의 경우 이전 3년간 대비 2배 수준으로 증가하였습니다만,

추정기관 수는 2개로,

2022년 3-4분기 무렵에는 추정치가 누락되어 예측이 어려웠습니다.

주가 상승이 시작되던 2022년 2분기에는 순이익을 통해 매수 판단을 내릴 이유가 없었습니다.

2) 전망치

forward EPS 수치는 하락하다가 누락되는 등 불규칙한 모습입니다.

forward EPS를 통해 매수 판단을 내리기는 불가했습니다.

PER밴드는 과거 시점에서 꾸준하고 예측가능한 우상향 트렌드가 있었더라면

2022년의 상승을 설명할 수 있었겠으나, 당시 상태는 확인이 불가하며,

현재 PER밴드 상으로는 앞으로의 추가 상승은 기대하기가 어렵습니다.

PBR밴드는 가파른 계층 상향을 나타냅니다.

삼천리의 주가 상승은 일시적인 EPS 상승의 영향으로도 일부 설명이 가능하겠으나,

주요하게는 멀티플 상승에 크게 기인합니다. PER 상승과 PBR 밴드 상승이 이를 나타냅니다.

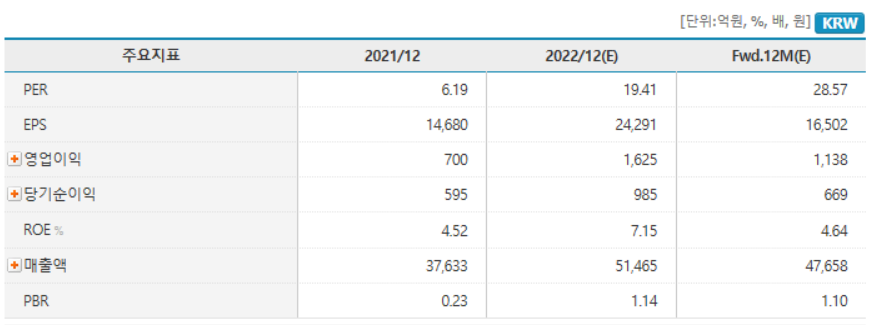

PER은 2021년 6에서 2022년 19, fwd(12M) 28로 상승하고,

PBR은 2021년 0.23에서 2022년 1.14까지 상승했습니다.

소결

지난 1년간은 미국 기준으로 투자 계절이 여름이었고 특히 에너지 섹터가 좋았습니다.

한국에서도 삼천리가 에너지 섹터로서 좋았다면 이유가 되겠으나,

한국의 에너지섹터 자체는 약했습니다.

2022년 시점에서 삼천리를 매수 판단하는 것은 상기 탑다운, 바텀업 분석으로는 불가했습니다.

당기 순이익의 "실적" 상승이 매수 판단의 근거가 될 수는 있었던 상황이고,

낮았던 멀티플이 상승의 여력을 크게 하였습니다.

다만 앞으로의 추가 상승 여력은 제한적이라고 생각됩니다.

삼천리 사례의 교훈은, 평소 멀티플이 낮은 기업에 관심을 가질 필요가 있다는 점과

가치에 대한 전망치만으로 판단하는 경우 기회비용이 생길 수 있다는 점입니다.

우크라이나 러시아 전쟁 여파가 도시가스에 대한 재료가 될 순 있었겠으나,

재료의 영향여부와 그 규모는 확인 생략되었습니다.

(확인이 어려운 부분입니다.)

'증권 > 바텀업' 카테고리의 다른 글

| 넥스틴 기업분석 (1) | 2023.04.08 |

|---|---|

| JYP Ent. 기업분석 (1) | 2023.04.06 |

| 네이버 vs 카카오 기업 비교 (7) | 2022.12.16 |

| 카카오 기업분석 (13) | 2022.12.05 |

| 이마트 기업분석 (8) | 2022.11.27 |

댓글